Chow测试检查模型假设

这个例子展示了如何检查食物的模型假设测试。模型是美国国内生产总值(GDP),居民消费价格指数(CPI)和支付薪酬的员工(COE)作为预测因子。预测的时间跨度是2007 - 2009,就2008年美国衰退开始之前和之后。

加载并检查数据

美国宏观经济数据集加载。

负载Data_USEconModel

的时间序列数据集包含季度,宏观经济测量从1947年到2009年。更多细节,变量的列表,和描述,输入描述在命令行中。

从表中提取预测和响应。关注样品的观察从1960 - 2009。

idx = (DataTimeTable.Time) > = 1960;日期= DataTimeTable.Time (idx);y = DataTimeTable.GDP (idx);X = DataTimeTable {idx, (“CPIAUCSL”“卓越中心”]};varNames = [“CPIAUCSL”“卓越中心”“国内生产总值”];

识别预测指标。

fHIdx =(日期)> = 2007;

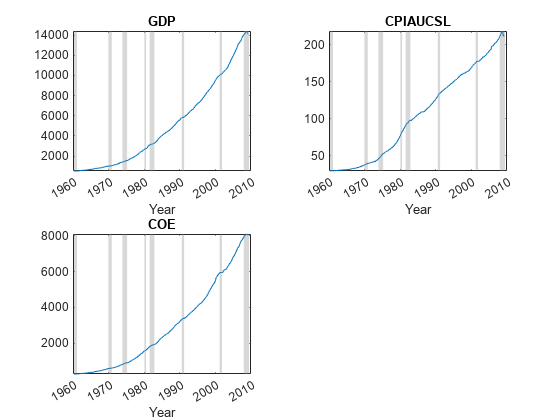

情节都单独系列。确定经济衰退的时期。

图tiledlayout (2, 2) nexttile情节(日期、y)标题(varNames{结束});包含(“年”);轴紧;datetick;recessionplot;为j = 1:尺寸(X, 2) nexttile情节(日期、X (:, j))标题(varNames {j});包含(“年”);轴紧;datetick;recessionplot;结束

所有的变量似乎呈现指数级增长。同时,在过去的经济衰退,出现下降。假设一个线性回归模型的GDP在CPI和COE是合适的,和你想测试是否有2007年模型中的结构变化。

检查邹氏检验假设

Chow测试依赖于:

独立、系统创新

恒常性的创新在次级样本方差

恒常性的创新在任何结构性突变

如果违反了这些假设模型,那么食物测试结果可能不正确,或者食物测试可能缺乏力量。调查是否持有的假设。如果不这样做,预处理数据进一步。

适合整个系列的线性模型。包括一个拦截。

Mdl = fitlm (X, y);

Mdl是一个LinearModel模型对象。

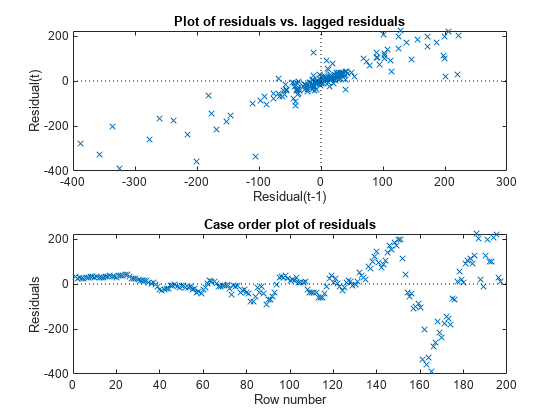

画两个使用残差直方图的情节:一个关于拟合值顺序,和其他对前面的残余。

图tiledlayout (2, 1) nexttile plotResiduals (Mdl,“落后”);nexttile plotResiduals (Mdl“caseorder”);

因为剩余的散点图和滞后残留形成趋势,在残差自相关存在。同时,残差的极端似乎突然发怒,这表明存在异方差性。

行为恩格尔的拱测试在5%水平的意义来评估是否创新条件异方差性与拱(1)的影响。供应residals并指定表的原始残差。

StatTbl = archtest (Mdl.Residuals DataVariable =“原始”)

StatTbl =1×6表h pValue stat cValue滞后α专攻交___ _____测试1真的0 0.05 109.37 3.8415 1

h = 1表明拒绝零假设整个剩余系列没有条件异方差性。

将日志转换应用于所有系列似乎成倍增长,以减少异方差性的影响。

y =日志(y);X =日志(X);

考虑到自相关,创建预测变量指数系列落后他们一个周期。

LagMat = lagmatrix ((X, y), 1);X = [X(2:最终,:)LagMat (2:,:)];%连接数据和删除第一行fHIdx = fHIdx(2:结束);y = y(2:结束);

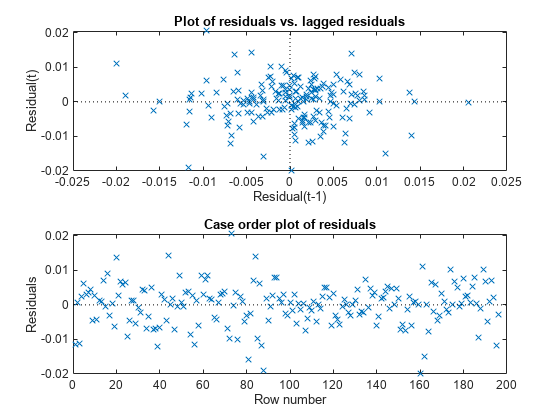

基于剩余诊断,选择这对GDP的线性模型

应该是一个高斯系列的创新与零和恒定方差意味着什么呢 。

诊断残差。

Mdl = fitlm (X, y);图tiledlayout (2, 1) nexttile plotResiduals (Mdl,“落后”);nexttile plotResiduals (Mdl“caseorder”);

StatTbl = archtest (Mdl.Residuals DataVariable =“原始”)

StatTbl =1×6表h pValue stat cValue滞后α_____ _________交___ _____测试1假0.28133 1.1607 3.8415 0.05

SubMdl = {fitlm (X (~ fHIdx,:), y (~ fHIdx)) fitlm (X (fHIdx:), y (fHIdx))};subRes = {SubMdl {1} .Residuals。生SubMdl {2} .Residuals.Raw};[hVT2, pValueVT2] = vartest2 (subRes {1}, subRes {2})

hVT2 = 0

pValueVT2 = 0.1645

剩余的阴谋和测试表明,创新是同方差的和不相关的。

进行Kolmogorov-Smirnov试验来评估创新是否高斯。

(香港,pValueKS) =键糟(Mdl.Residuals.Raw /性病(Mdl.Residuals.Raw))

香港=逻辑0

pValueKS = 0.2347

香港= 0建议不拒绝零假设,创新是高斯。

分布滞后模型,Chow测试假设出现有效。

进行周测试

治疗后衰退时期政权2007年及以后,测试是否线性模型是稳定的。指定断点是2006年最后一个季度。因为互补的子样品的大小大于系数的数量,进行断点测试。

英国石油(bp) =找到(~ fHIdx 1“最后一次”);chowtest (X, y,英国石油(bp)“显示”,“摘要”);

结果总结* * * * * * * * * * * * * * *测试1样本大小:196断点:187测试类型:断点系数测试:所有统计数据:1.3741临界值:2.1481 P值:0.2272显著性水平:0.0500决定:失败拒绝系数稳定

测试失败拒绝线性模型的稳定性。证据是低效的推断出之间的结构性变化2006年第四季度和q1 - 2007。

另请参阅

chowtest|archtest|vartest2|fitlm|LinearModel