chowtest

Chow测试结构改变

语法

描述

Chow测试评估的稳定性系数β在多元线性回归模型的形式y=Xβ+ε。chowtest将数据指定的破发点。在初始次级样本系数估计,然后测试兼容互补的次级样本中的数据。

StatTbl= chowtest (资源描述,英国石油公司)StatTbl包含变量的测试结果、统计数据和设置进行食物测试表的变量或时间表资源描述。每一行的StatTbl包含相应的测试的结果。

响应变量回归是最后一个表中的变量,和所有其他变量的预测变量。选择一个不同的反应变量的回归,使用ResponseVariable名称-值参数。选择不同的预测变量,使用PredictorNames名称-值参数。

例子

Chow测试结构变化

进行周测试来评估是否有食品需求结构的变化方程在第二次世界大战。输入预测系列作为输入响应矩阵和向量。

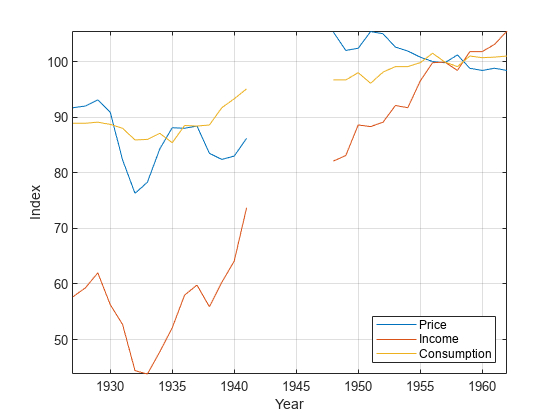

负载美国食品消费数据集Data_Consumption.mat从1927年到1962年,其中包含年度测量与缺失的数据由于战争的矩阵数据。

负载Data_Consumption

假设您想要开发一个模型消费由食品价格和可支配收入,并评估其稳定性通过经济冲击。

情节。

P =数据(:1);%食品价格指数I =数据(:,2);%的可支配收入指数Q =数据(:,3);%食品消费指数图;情节(日期、[P我])轴紧网格在包含(“年”)ylabel (“指数”)传说([“价格”“收入”“消费”),位置=“东南”)

测量是失踪的从1942年到1947年,这对应于第二次世界大战。

稳定每个系列的应用日志转换。

LP =日志(P);李=日志(I);LQ =日志(Q);

假设消费日志是一个线性函数的食品价格和收入的日志。

是一个高斯随机变量与0和标准偏差意味着什么 。

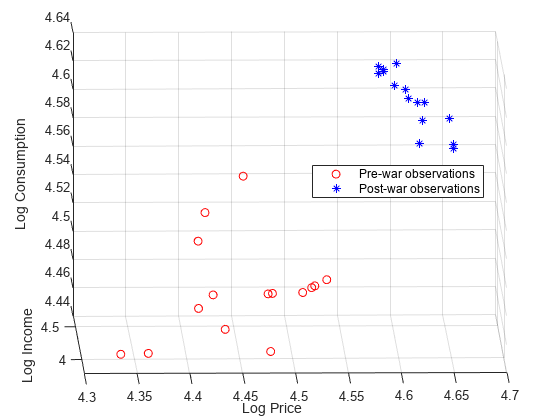

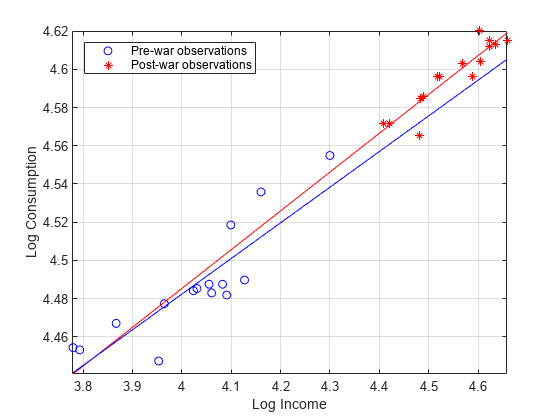

第二次世界大战之前识别指标。情节的日志记录消费对粮食价格和收入。

preWarIdx =(日期< = 1941);李图scatter3 (LP (preWarIdx), (preWarIdx)、江西(preWarIdx), [],“罗”);持有在scatter3 (LP (~ preWarIdx),李(~ preWarIdx)、江西(~ preWarIdx), [],“b *”);传奇([“战前的观察”“战后的观察”),…位置=“最佳”)包含(“日志价格”)ylabel (“日志收入”)zlabel (“日志消费”)%获得更好的观点甘氨胆酸h =;h。CameraPosition = (4.3 -12.2 5.3);

数据关系似乎受到战争的影响。

进行两个断点Chow测试在5%水平的意义。在第一个测试中,设置断点,享年1941岁。设置断点的其他测试在1948。

英国石油(bp) =找到(preWarIdx 1“最后一次”);X = [LP李];y = LQ;h1941 = chowtest (X, y, bp)

h1941 =逻辑1

h1948 = chowtest (X, y, bp + 1)

h1948 =逻辑0

h1941 = 1表明有足够的证据拒绝零假设,系数是稳定的,当断点发生在战争之前。然而,h1948 = 0表示没有足够的证据拒绝系数稳定战后如果断点。这一结果表明,在1948年的数据是有影响力的。

或者,您可以提供一个破发点的向量进行三周的测试。

h = chowtest (X, y,[英国石油公司bp + 1]);

结果总结* * * * * * * * * * * * * * *测试样本量1:30断点:15测试类型:断点系数测试:所有统计数据:5.5400临界值:3.0088 P值:0.0049显著性水平:0.0500决定:拒绝系数稳定* * * * * * * * * * * * * * *测试样本量2:30断点:16个测试类型:断点系数测试:所有统计数据:1.2942临界值:3.0088 P值:0.2992显著性水平:0.0500决定:失败拒绝系数稳定

默认情况下,chowtest显示测试结果的总结为每个测试时进行不止一个的测试。

回归测试p价值观和决策数据

负载美国食品消费数据集Data_Consumption.mat。考虑一个模型对数食品消费由食品价格和日志的可支配收入。

负载Data_ConsumptionX =日志(数据(:,1:2));y =日志(数据(:,3));

进行两个断点Chow测试在5%水平的意义。在第一个测试中,设置断点,享年1941岁。设置断点的其他测试在1948。回归测试的决定, 值,测试数据和测试关键值。

英国石油(bp) =找到(日期< = 1941 1“最后一次”);[h, pValue,统计,cValue] = chowtest (X, y, bp)

h =逻辑1

pValue = 0.0049

统计= 5.5400

cValue = 3.0088

pValue< 0.01,这表明证据拒绝零假设,所有系数回归模型,由断点1941岁是相等的。

进行周测试结构变化表变量

进行周测试来评估是否有食品需求结构的变化方程在第二次世界大战,在时间序列变量在一个表中。

负载美国食品消费数据集Data_Consumption.mat,其中包含从1927年到1962年每年测量与缺失的数据表中的战争数据表。表转换为一个时间表,并去除含有缺失值的行。

负载Data_Consumption日期= datetime(日期,12日31);TT = table2timetable (DataTable, RowTimes =日期);TT。行= [];TT = rmmissing (TT);

应用日志转换表中的所有变量。

LogTT = varfun (@log、TT);LogTT.Properties.VariableNames

ans =1 x3单元格{' log_P} {‘log_I} {' log_Q '}

进行两个断点Chow测试在5%水平的意义。在第一个测试中,设置断点在1941年底。设置断点的其他测试在1948年底。

bp1941 =找到(LogTT。时间> = datetime (1941、12、31), 1);bp1948 =找到(LogTT。时间> = datetime (1948、12、31), 1);英国石油(bp) = [bp1941 bp1948];StatTbl = chowtest (LogTT, bp)

结果总结* * * * * * * * * * * * * * *测试样本量1:30断点:15测试类型:断点系数测试:所有统计数据:5.5400临界值:3.0088 P值:0.0049显著性水平:0.0500决定:拒绝系数稳定* * * * * * * * * * * * * * *测试样本量2:30断点:16个测试类型:断点系数测试:所有统计数据:1.2942临界值:3.0088 P值:0.2992显著性水平:0.0500决定:失败拒绝系数稳定

StatTbl =2×8表h pValue stat cValue断点α拦截测试_____ _____交测试1 ___________ _____ _____ * * *真0.05 0.0049125 5.54 3.0088 15真{“断点”}测试2假0.05 0.29918 1.2942 3.0088 16真{“断点”}

StatTbl包含决策统计和选项为每个测试(行)。

默认情况下,chowtest选择最后一个表变量作为响应,并选择所有其他变量预测。您可以选择使用一个不同的变量ResponseVariable名称-值参数。你可以选择通过使用一组不同的预测变量PredictorVariables名称-值参数。

真正的美国国民生产总值结构变化的测试模型

应用Chow测试来评估一个解释性模型的稳定性我们真正的国民生产总值(RGNP)使用二战结束作为一个断点。

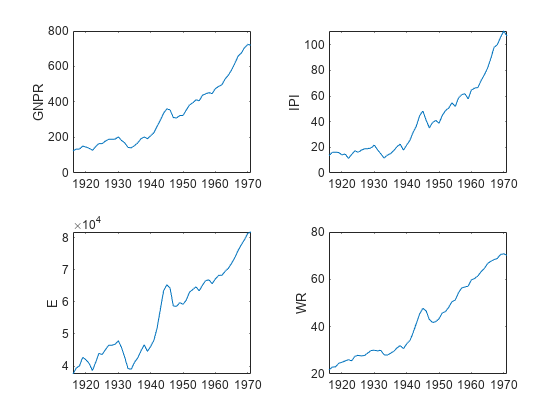

加载Nelson-Plosser数据集Data_NelsonPlosser.mat,其中包含数据的表数据表。

负载Data_NelsonPlosser

的时间序列数据集包含年度,宏观经济测量从1860年到1970年。更多细节,变量的列表,和描述,输入描述在命令行。

表转换为一个时间表。重点样本测量从1915年底到1970年底。

日期= datetime(日期,12日31);跨度= isbetween(日期,日期时间(1915年,12日31),datetime (1970、12、31),“关闭”);TT = table2timetable (DataTable, RowTimes =日期);TT。日期= [];:TT = TT(跨度);

考虑一个美国RGNP预测模型GNPR工业生产指数的测量新闻学会、总就业E,实际工资或者说是。

情节的系列模型。

prednames = [“他们”“E”“福”];tiledlayout (2, 2)为j = [“GNPR”prednames] nexttile情节(TT.Time TT {: j}) ylabel (j)结束

为了解决指数增长,对数变换应用于系列。

LogTT = varfun (@log、TT);

LogTT包含转换变量的时间表吗TT,但与名称前缀log_。

选择相对应的索引到二战结束,1945年9月2日。

英国石油(bp) = (LogTT找到。时间> datetime (1945、9、2), 1);

假设一个适当的多元回归模型来描述实际国民生产总值

进行断点测试来评估所有回归系数是否稳定。使用二战的结束作为一个断点。命令行打印一个测试总结。

lprednames =“log_”+ prednames;StatTbl = chowtest (LogTT, bp, ResponseVariable =“log_GNPR”,…PredictorVariables = lprednames显示=“摘要”)

结果总结* * * * * * * * * * * * * * *测试1样本大小:56个断点:31日测试类型:断点系数测试:所有统计数据:4.0978临界值:2.5652 P值:0.0062显著性水平:0.0500决定:拒绝系数稳定

StatTbl =表1×8h pValue stat cValue断点α拦截测试_____ _____交测试1 ___________ _____ _____ * * *真0.05 0.0061633 4.0978 2.5652 31真{“断点”}

StatTbl包含决策数据和测试方案测试。StatTbl。h = 1和StatTbl。pValue< 0.01显示字符串证据拒绝零假设,二战前后的回归系数是等价的。

评估的子集回归系数的稳定

周进行测试评估的稳定性回归系数的一个子集。这个例子扩展了Chow测试结构变化。

负载美国食品消费数据集。表转换为一个时间表,并去除含有缺失值的行。

负载Data_Consumption.mat日期= datetime(日期,12日31);TT = table2timetable (DataTable, RowTimes =日期);TT。行= [];TT = rmmissing (TT);

日志转换应用到每个系列。

LogTT = varfun (@log DataTable);

第二次世界大战之前识别指标。

preWarIdx =日期< = datetime (1941、12、31);

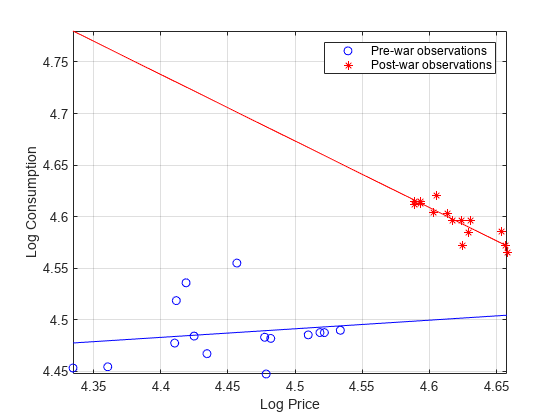

考虑两个回归模型:一个是日志消费到日志食品价格,另一种是日志消费到日志的收入。情节散点图模型和回归直线。

图绘制(LogTT.log_P (preWarIdx) LogTT.log_Q (preWarIdx),“波”,…LogTT.log_P (~ preWarIdx) LogTT.log_Q (~ preWarIdx),“r *”);轴紧网格在lsline包含(“日志价格”)ylabel (“日志消费”)传说(“战前的观察”,“战后的观察”)

图绘制(LogTT.log_I (preWarIdx) LogTT.log_Q (preWarIdx),“波”,…LogTT.log_I (~ preWarIdx) LogTT.log_Q (~ preWarIdx),“r *”);轴紧网格在lsline包含(“日志收入”)ylabel (“日志消费”)传说(“战前的观察”,“战后的观察”,…位置=“西北”)

次级样本之间存在清晰的中断食品价格弹性在战争之前和之后。然而,收入弹性似乎没有这样的休息。

进行两周测试,以确定是否有统计证据拒绝模型回归模型的连续性。因为有比系数,观察补充子样品进行断点测试。只考虑弹性在测试。也就是说,指定假拦截(系数)真正的弹性(第二系数)。

英国石油(bp) =找到(preWarIdx 1“最后一次”);%指数为1941chowtest (LogTT,英国石油(bp)多项式系数=(虚假的真实),显示=“摘要”,…ResponseVariable =“log_Q”PredictorVariables =“log_P”);

结果总结* * * * * * * * * * * * * * *测试样本量1:30断点:15测试类型:断点系数测试:0 1统计:7.3947临界值:4.2252 P值:0.0115显著性水平:0.0500决定:拒绝系数稳定

chowtest (LogTT,英国石油(bp)多项式系数=(虚假的真实),显示=“摘要”,…ResponseVariable =“log_Q”PredictorVariables =“log_I”);

结果总结* * * * * * * * * * * * * * *测试样本量1:30断点:15测试类型:断点系数测试:0 1统计:0.1289临界值:4.2252 P值:0.7225显著性水平:0.0500决定:失败拒绝系数稳定

第一个测试拒绝零假设,价格弹性是等价的次级样本在5%水平的意义。第二个测试失败拒绝零假设,收入弹性在次级样本是等价的。

考虑一个回归模型的价格和收入的消费记录到日志。进行两个断点测试:一个比较价格弹性在次级样本,,另一个比较收入弹性。

多项式系数=[假真的假;假假真];chowtest (LogTT,英国石油(bp)多项式系数=多项式系数,显示=“摘要”,…ResponseVariable =“log_Q”PredictorVariables = (“log_P”“log_I”]);

结果总结* * * * * * * * * * * * * * *测试样本量1:30断点:15测试类型:断点系数测试:0 1 0统计:0.0001临界值:4.2597 P值:0.9920显著性水平:0.0500决定:失败拒绝系数稳定* * * * * * * * * * * * * * *测试样本量2:30断点:15测试类型:断点系数测试:0 0 1统计:2.8151临界值:4.2597 P值:0.1064显著性水平:0.0500决定:失败拒绝系数稳定

对于测试,没有足够的证据拒绝模型稳定在5%的水平。

模型结构变化

线性模型模拟数据包括结构性破坏拦截的预测系数。然后,选择特定系数测试断点使用Chow测试平等。调整参数来评估Chow的敏感性测试。

指定四个预测,50的观察,断点在时期44模拟线性模型。

numPreds = 4;numObs = 50;英国石油(bp) = 44;rng (1);%的再现性

形成了预测数据通过指定方式预测,然后添加随机,标准高斯噪声的手段。

μ= [0 1 2 3];X = repmat(μnumObs 1) + randn (numObs numPreds);

包含一个列的预测数据。

X = [(numObs, 1)的X];

指定的真实值的回归系数和拦截和第二个预测系数增加10%。

beta1 = (1 2 3 4 5) ';%初始子样品系数beta2 = beta1 + [beta1 (1) * 0.1 0 beta1 (3) * 0.1 0 0] ';%互补子样品系数X1 = X(1:英国石油(bp):);%初始预测子X2 = X (bp + 1:最终,);%互补子样品预测

指定一个2-by-5逻辑矩阵表明测试第一次拦截和第二个回归系数,然后测试所有其他系数。

test1 =(真的假的真的假假);多项式系数= [test1;~ test1)

多项式系数=2 x5逻辑阵列1 0 1 0 0 0 1 0 1 1

零假设第一测试(:多项式系数(1))是平等的拦截和第二个预测指标的系数在次级样本。零假设为第二个测试(:多项式系数(2))是平等的第一、第三和第四个在次级样本预测。

线性模型的模拟数据

创建创新作为一个向量随机高斯变量的平均值为零且标准差0.2。

σ= 0.2;创新=σ* randn (numObs, 1);(X1 y = 0 (bp,大小(X2, 2));…0 (numObs-bp大小(X1, 2)) X2] * [beta1;beta2] +创新;

进行两个断点测试表示多项式系数。因为有一个拦截在预测矩阵X已经指定,抑制其包容的线性模型chowtest适合。

chowtest (X, y, bp,拦截= false,多项式系数=多项式系数,…显示=“摘要”);

结果总结* * * * * * * * * * * * * * *测试1样本数量:50断点:44测试类型:断点系数测试:1 0 1 0 0统计:5.7102临界值:3.2317 P值:0.0066显著性水平:0.0500决定:拒绝系数稳定* * * * * * * * * * * * * * *测试2样本数量:50断点:44测试类型:断点系数测试:0 1 0 1 1统计:0.2497临界值:2.8387 P值:0.8611显著性水平:0.0500决定:失败拒绝系数稳定

在默认的显著性水平:

Chow测试正确地拒绝零假设,不存在结构性突变期

英国石油公司拦截和第二个系数。Chow测试正确失败拒绝零假设其他系数。

比较断点测试结果和预测的结果测试。

chowtest (X, y, bp,拦截= false,多项式系数=多项式系数,…测试=“预测”显示=“摘要”);

结果总结* * * * * * * * * * * * * * *测试1样本数量:50断点:44测试类型:预测系数测试:1 0 1 0 0统计:3.7637临界值:2.8451 P值:0.0182显著性水平:0.0500决定:拒绝系数稳定* * * * * * * * * * * * * * *测试2样本数量:50断点:44测试类型:预测系数测试:0 1 0 1 1统计:0.2135临界值:2.6123 P值:0.9293显著性水平:0.0500决定:失败拒绝系数稳定

在这种情况下,测试相同的推论断点测试。

输入参数

输出参数

更多关于

提示

Chow测试假设创新方差在结构变化的连续性。异方差性可以扭曲的大小和功率测试。因此,验证innovations-variance-continuity假设认为在使用推理的测试结果。

如果两个次级样本包含超过

numCoeffs观察,可以进行预报试验,而不是一个断点测试(见测试)。然而,预测测试可能会降低功率相对于断点测试[1]。然而,威尔逊(1978)表明,在未知的存在进行预测试验规范错误[4]。你可以预测测试适用于两个次级样本大小大于的情况

numCoeffs,你通常应用断点测试。在这种情况下,预测测试可能会显著降低功率相对于断点测试[1]。然而,威尔逊(1978)建议使用预测测试未知的规范存在的错误[4]。预计测试是基于无偏预测,平均误差为零,结果从稳定系数。然而,零平均预测误差不,总的来说,保证稳定系数。因此,预测测试是最有效的在检查结构性突变,而非连续性模型[3]。

获得诊断统计每个子样品,如回归系数的估计,他们的标准错误,错误的广场,等等,通过适当的数据

fitlm。对于细节的处理LinearModel模型对象,看多元线性回归。

引用

[1],g . C。”测试集之间平等的两个线性回归系数的。”费雪。28卷,1960年,页591 - 605。

[2]费舍尔,f M。”测试组系数之间的平等的两个线性回归:一个评注的注意。”费雪。38卷,1970年,页361 - 66。

[3]意图,j . D。“食物的不确定性测试当观测的数量是不够的。”费雪。46卷,1978年,p . 229。

威尔逊[4],a . L。“周测试运动联盟是什么时候?”美国统计学家。32卷,1978年,页66 - 68。