recreg

递归线性回归

语法

描述

recreg递归估计系数(β)和他们的标准错误的多元线性回归模型的形式y=Xβ+ε通过执行连续的回归使用嵌套或滚动窗口。recreg选择了OLS、肝和备受估计,以及迭代估计的情节。

recreg (块中指定的轴斧头,___)斧头而不是新数据的轴。的选项斧头可以先于任何输入参数组合的以前的语法。

(此外返回句柄来绘制图形对象。使用的元素多项式系数,SE,coeffPlots)= recreg (___)coeffPlots修改属性的情节在您创建它。

例子

检查真正的美国国民生产总值模型不稳定

应用递归回归使用嵌套的windows寻找不稳定在一个解释性模型,实际国民生产总值一段跨越世界大战。

加载Nelson-Plosser数据集。

负载Data_NelsonPlosser

的时间序列数据集包含年度,宏观经济测量从1860年到1970年。更多细节,变量的列表,和描述,输入描述在命令行。

有几个系列缺失的数据。从1915年到1970年重点样品测量。确定断点指数对应1945年,战争结束。

跨度=(1915 < =日期)&(日期< = 1970);英国石油(bp) =找到(日期(时间)= = 1945);

考虑多元线性回归模型

收集成表数组变量模型。位置预测的前三列,最后一列的响应。计算模型中系数的数量。

Mdl = DataTable(跨度,[1]4、5、10日);numCoeff =大小(Mdl, 2);%三个预测因子和拦截

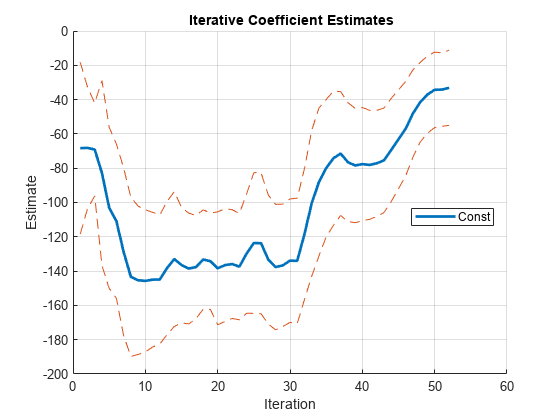

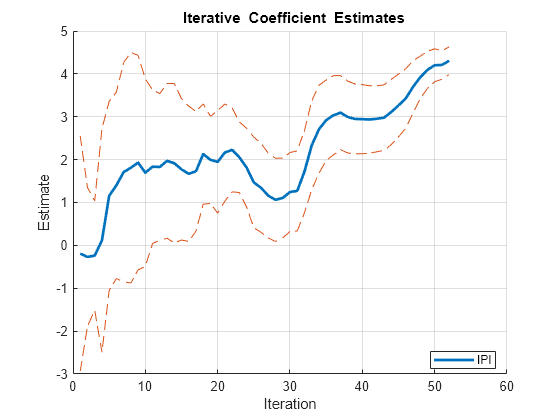

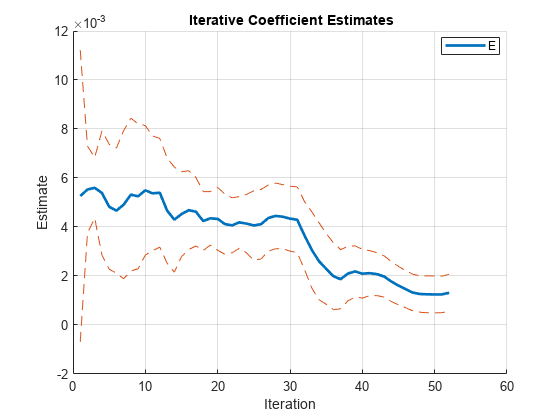

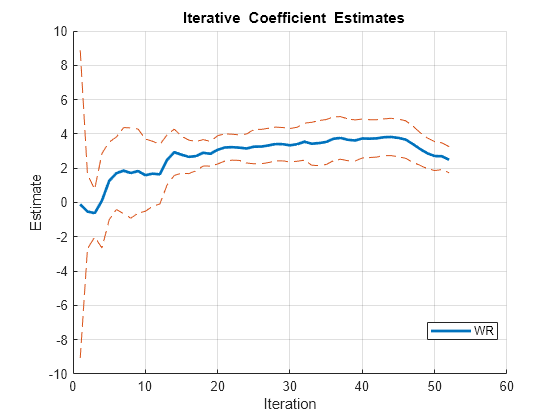

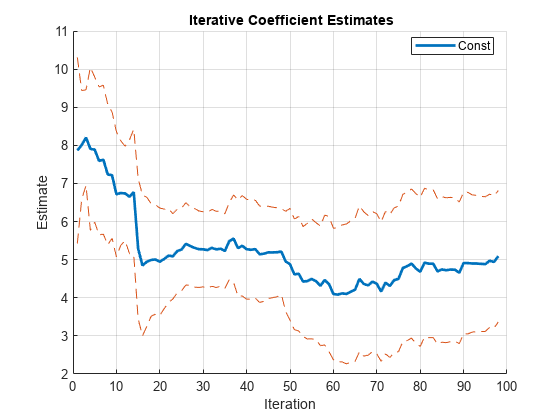

使用递归回归估计系数,并返回单独的块迭代估计。确定相对应的迭代结束的战争。

recreg (Mdl);

bpIter = bp - numCoeff

bpIter = 27

默认情况下,recreg形成了次级样本使用嵌套的窗户。战争结束(1945)发生在27日迭代。

所有的系数显示一些初始,瞬态不稳定“老化”期间(见提示)。的情节或者说是以来似乎稳定线是相对平坦。然而,故事情节的E,新闻学会和拦截(常量显示不稳定,特别是迭代后27。

检查消费结构变化模型系数

检查系数估计的不稳定粮食需求在第二次世界大战的典范。实现向前和向后滚动窗口递归回归。

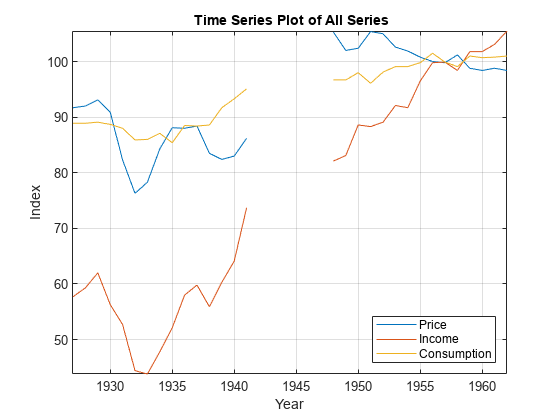

负载美国食品消费数据集,其中包含从1927年到1962年每年测量与缺失的数据由于战争。

负载Data_Consumption

更多细节的数据输入描述在命令提示符。

情节。

P =数据(:1);%食品价格指数I =数据(:,2);%的可支配收入指数Q =数据(:,3);%食品消费指数图;情节(日期,(P我),“啊——”)轴紧网格在包含(“年”)ylabel (“指数”)标题(”{\ bf所有系列的时间序列图}”)({传奇“价格”,“收入”,“消费”},“位置”,“本身”)

测量是失踪的从1942年到1947年,这对应于第二次世界大战。

检查弹性,日志转换应用到每个系列。

LP =日志(P);李=日志(I);LQ =日志(Q);

考虑一个模型,其中日志消费是一个线性的食品价格和收入的日志功能。换句话说,

是一个高斯随机变量与0和标准偏差意味着什么 。

确定断点指数在战争结束,1945年。忽略失踪年缺失的数据。

numCoeff = 4;%三个预测因子和拦截T =元素个数(日期(~ isnan (P)));%样本大小bpIdx =找到(日期(~ isnan (P)) > = 1945, 1)——numCoeff

bpIdx = 12

第十二次迭代对应于战争结束。

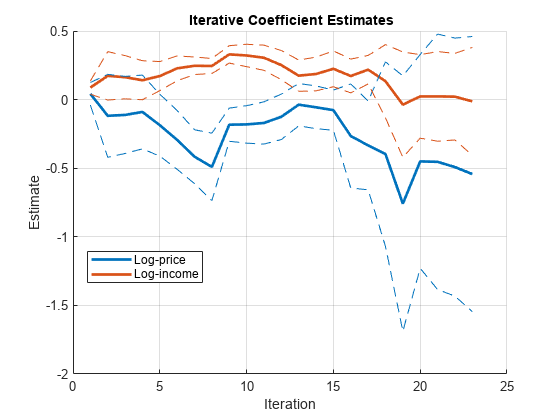

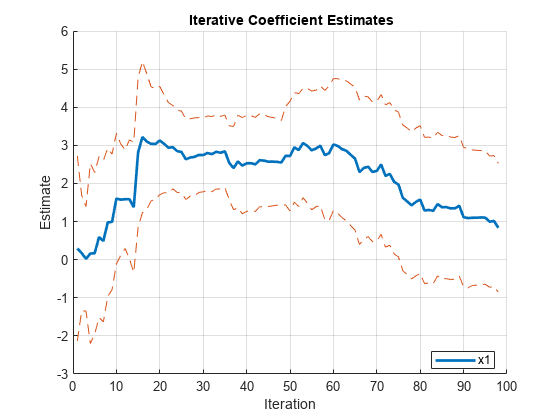

情节向前recursive-regression系数估计使用滚动窗口的大小1/4样本大小。表示系数的阴谋LP和李只有在相同的图。

X = [LP李];y = LQ;窗口=装天花板(T * 1/4);recreg (X, y,“窗口”窗口,“阴谋”,“组合”,“PlotVars”[0,1],…“VarNames”,{“Log-price”“Log-income”});

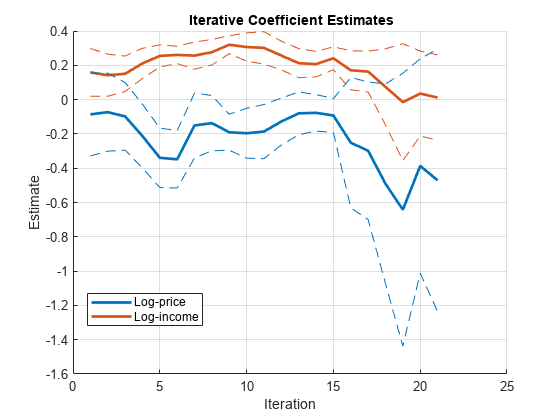

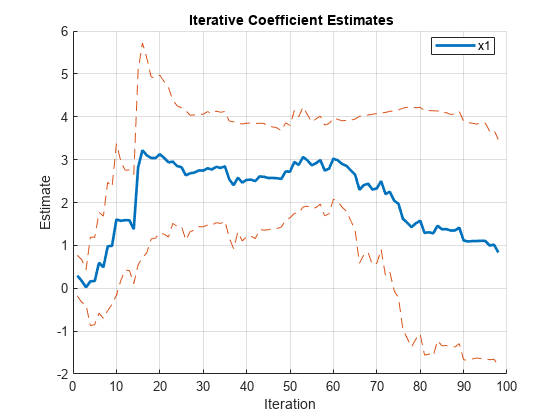

情节向前recursive-regression系数估计使用滚动窗口的大小1/3样本大小。

窗口=装天花板(T * 1/3);recreg (X, y,“窗口”窗口,“阴谋”,“组合”,“PlotVars”[0,1],…“VarNames”,{“Log-price”“Log-income”});

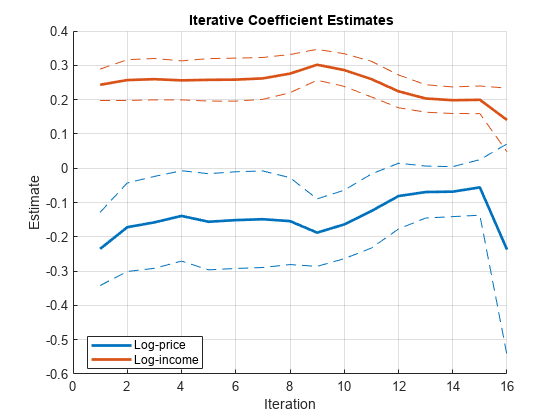

情节向前recursive-regression系数估计使用滚动窗口的大小1/2样本大小。

窗口=装天花板(T * 1/2);recreg (X, y,“窗口”窗口,“阴谋”,“组合”,“PlotVars”[0,1],…“VarNames”,{“Log-price”“Log-income”});

随着窗口大小的增加,行显示更少的波动,但系数表现出不稳定性。

健壮的递归回归标准错误

如果一个线性回归模型违反经典线性模型假设,然后OLS系数标准错误是不正确的。然而,recreg估计系数和标准错误选项,健壮的异方差的或autocorrelated创新。

模拟从这一系列分段回归模型AR(1)错误的回归系数变化时51。

是一系列的高斯创新意味着0和0.5标准差。 与平均1和标准偏差0.25高斯。

rng (1);%的再现性T = 100;muX = 1;sigmaX = 0.25;x = sigmaX * randn (T, 1) + muX;基于“增大化现实”技术= 0.6;σ= 0.5;c = 5;1 b = [3];y = 0 (T, 1);Mdl1 = regARIMA (基于“增大化现实”技术的基于“增大化现实”技术,“方差”σ,“拦截”c“β”b (1));y (1: T / 2) =模拟(Mdl1 T / 2,“X”x (1: T / 2));Mdl2 = regARIMA (基于“增大化现实”技术的基于“增大化现实”技术,“方差”σ,“拦截”c“β”b (2));y ((T / 2 + 1): T) =模拟(Mdl2 T / 2,“X”x (T / 2 + 1): (T));

估计递归使用OLS回归系数。

[CoeffOLS, SEOLS] = recreg (x, y,“阴谋”,“独立”);

瞬态效应后,5在拦截的信心范围估计。有一个微不足道,但持续的冲击在迭代50。系数估计显示迭代60后的结构变化。

占autocorrelated创新,估计递归使用OLS回归系数,但Newey-West健壮的标准错误。估算HAC的标准错误,使用quadratic-spectral加权方案。

hacOptions。重量=“QS”;[CoeffNW, SENW] = recreg (x, y,“估计”,“肝”,“选项”hacOptions,…“阴谋”,“独立”);

HAC的系数估计是一样的OLS估计。的信心略有不同,因为估计标准误差范围是不同的。

输入参数

输出参数

提示

块nested-window估计波动通常显示在“老化”时期,在子样品观测的数量仅略大于模型中系数的数量。在这一时期,任何进一步的波动系数不稳定的迹象。突然改变系数值可以表示一个结构变化,和持续的变化可以misspecification表示模型。对于结构性变化测试,看看cusumtest和chowtest。

引用

恩德斯[1],W。应用计量经济学时间序列。纽约:约翰·威利& Sons, Inc ., 2009年。

[2]约翰斯顿,j·j·DiNardo。计量经济学方法。纽约:麦格劳希尔,1997。