比较预测性能创建模型使用计量经济学建模应用程序后,

此示例演示如何通过比较使用估计模型的AIC值选择适合的ARIMA模型滞后计量经济学建模应用程序。这个例子也显示了如何比较几种模型必须在命令行中最好的样本内拟合的预测性能。数据集Data_Airline.mat包含飞机乘客的月数。

数据导入到计量建模

在命令行,加载Data_Airline.mat数据集。

加载Data_Airline

要在以后比较预测性能,保留最近两年的数据为坚持样本。

fHorizon = 24;HoldoutTable =数据表((端 - fHorizon + 1):端,:);数据表((端 - fHorizon + 1):端,:) = [];

在命令行中,开计量经济学建模应用程序。

econometricModeler

或者,打开从应用程式库的应用程序(见计量经济学建模)。

进口数据表到应用程序:

在计量经济学建模选项卡,在进口部分,点击

。

。在里面导入数据对话框,在进口?列,选择复选框

数据表变量。请点击进口。

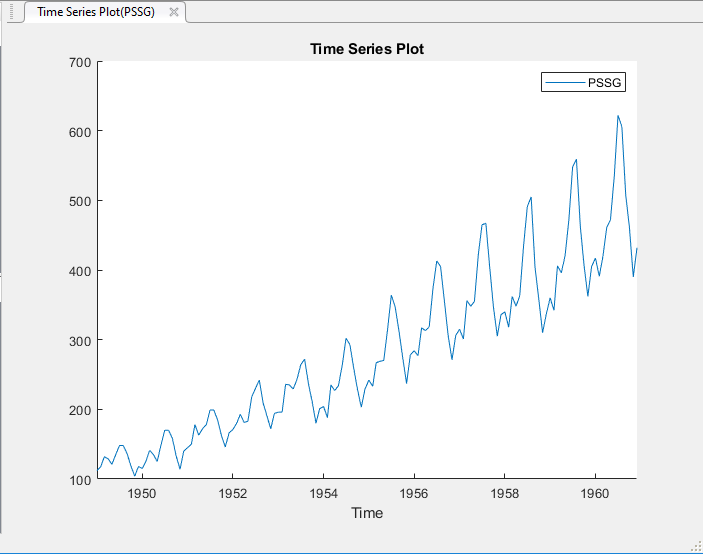

变量PSSG出现在数据浏览器,其时间序列图显示在时间序列图(PSSG)数字窗口。

该系列呈现出季节性的趋势,序列相关,并可能呈指数增长。对于序列相关的交互分析,请参阅检测序列相关的使用计量经济学建模应用。

删除指数趋势

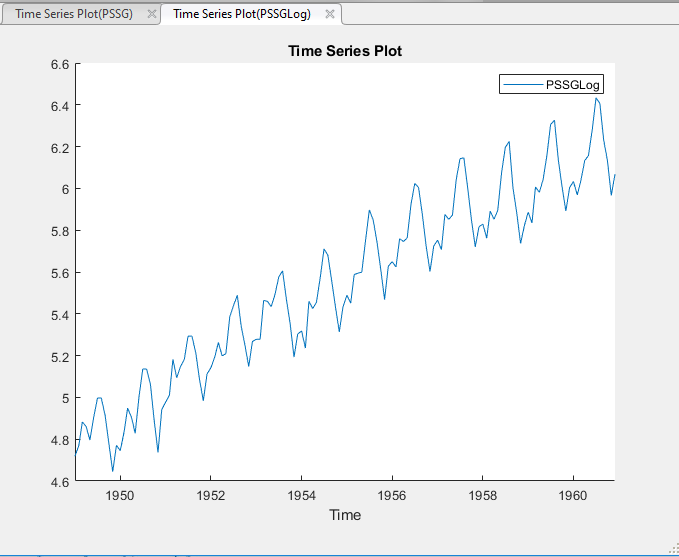

通过将日志转化为解决指数趋势PSSG。

在里面数据浏览器, 选择

PSSG。在计量经济学建模选项卡,在变换部分,点击日志。

变换的变PSSGLog出现在数据浏览器,其时间序列图显示在时间序列图(PSSGLog)数字窗口。

该指数增长似乎是从该系列中删除。

比较在单样本模型拟合

箱,詹金斯和赖因泽尔提出一个SARIMA(0,1,1)×(0,1,1)12模型,而不会为一个常数PSSGLog[1](更多详情,请参阅估计乘积ARIMA模型使用计量经济学建模应用)。然而,考虑每月SARIMA模型,包括多达两个季节性和非季节性MA滞后的所有组合。具体而言,迭代针对每个九个模型形式SARIMA的(0,1下面的步骤,q)×(0,1,q12)12,其中q∈{0,1,2}和q12∈{0,1,2}。

对于第一次迭代:

让q=q12= 0。

同

PSSGLog在所选择的数据浏览器, 点击计量经济学建模标签。在里面楷模部分中,单击箭头以显示模型库。在模型库,在ARMA / ARIMA模型部分,点击SARIMA。

在里面SARIMA模型参数对话框,在滞后阶标签:

非季节性部分

组集成度至

1。组移动平均订单至

0。清除包括常数项复选框。

时令的部分

组期至

12指示月度数据。组移动平均订单至

0。选择包括季节性的差异复选框。

请点击估计。

重命名新的模型变量。

在里面数据浏览器右键单击新模型变量。

在上下文菜单中选择改名。

输入

SARIMA01。例如,当qX01q12q=q12= 0,变量重命名为SARIMA010x010。

在里面模型摘要(SARIMA01

qX01q12)文件,在拟合优度表,请注意AIC值。例如,对于模型变量SARIMA010x010,该AIC是这个数字。

对于下一个迭代,选择的值q和q12。例如,q= 0和q12= 1对于第二迭代。

在里面数据浏览器, 右键点击

SARIMA01。在上下文菜单中选择修改打开SARIMA模型参数与所选模型的当前设置对话框。qX01q12在里面SARIMA模型参数对话框:

在里面非季节性部分,设置移动平均订单至

q。在里面时令的部分,设置移动平均订单至

q12。请点击估计。

在完成的步骤中,楷模的部分数据浏览器包含九个估计模型命名SARIMA010x010通过SARIMA012x012。

得到的AIC值是该表中。

| 模型 | 变量名 | AIC |

|---|---|---|

| SARIMA(0,1,0)×(0,1,0)12 | SARIMA010x010 |

-410.3520 |

| SARIMA(0,1,0)×(0,1,1)12 | SARIMA010x011 |

-443.0009 |

| SARIMA(0,1,0)×(0,1,2)12 | SARIMA010x012 |

-441.0010 |

| SARIMA(0,1,1)×(0,1,0)12 | SARIMA011x010 |

-422.8680 |

| SARIMA(0,1,1)×(0,1,1)12 | SARIMA011x011 |

-452.0039 |

| SARIMA(0,1,1)×(0,1,2)12 | SARIMA011x012 |

-450.0605 |

| SARIMA(0,1,2)×(0,1,0)12 | SARIMA012x010 |

-420.9760 |

| SARIMA(0,1,2)×(0,1,1)12 | SARIMA012x011 |

-450.0087 |

| SARIMA(0,1,2)×(0,1,2)12 | SARIMA012x012 |

-448.0650 |

三个模型得到最低的三个AIC值SARIMA(0,1,1)×(0,1,1)12,SARIMA(0,1,1)×(0,1,2)12和SARIMA(0,1,2)×(0,1,1)12。这些模型有最好的吝啬样品中配合。

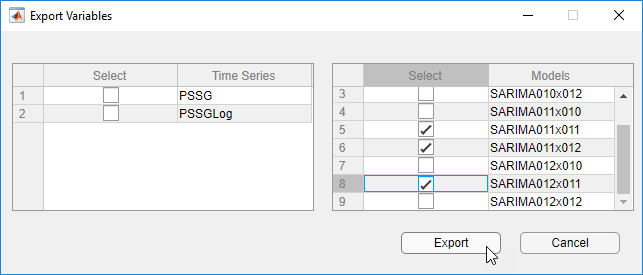

出口最好的榜样,以工作区

最好的样本内拟合导出模型。

在计量经济学建模选项卡,在出口部分,点击

。

。在里面出口变量对话框,在楷模列中,单击选择复选框为

SARIMA011x011,SARIMA011x012和SARIMA012x011。清除该复选框用于任何其他选择的车型。

请点击出口。

该华宇模型对象SARIMA011x011,SARIMA011x012和SARIMA012x011出现在MATLAB®工作区。

估计预测

在命令行中,估计两年的超前预测每个模型。

F5 =预测(SARIMA_PSSGLog5,fHorizon);F6 =预测(SARIMA_PSSGLog6,fHorizon);F8 =预测(SARIMA_PSSGLog8,fHorizon);

F5,F6和F8是24×1含有预测矢量。

比较预测均方误差

估计每个预测矢量的预测均方误差(PMSE)。

logPSSGHO =日志(HoldoutTable.Variables);pmse5 =平均值((logPSSGHO - F5)^ 2);pmse6 =平均值((logPSSGHO - F6)^ 2);pmse8 =平均值((logPSSGHO - F8)^ 2);

识别模型产生最低PMSE。

[〜,bestIdx] =分钟([pmse5 pmse6 pmse8],[],2)

所述SARIMA(0,1,1)×(0,1,1)12模型执行最好在样品和外的样品。

参考

[1]盒,G. E. P.,G. M.詹金斯,和G. C.赖因泽尔。时间序列分析:预测与控制。第3版。新泽西州Englewood Cliffs:Prentice Hall出版社,1994年。

也可以看看

应用

对象

职能

相关话题

您还可以选择从下面的列表中的网站: