jcontest

约翰森约束测试

句法

[h, pValue,统计,cValue, ml) = jcontest (Y, r、测试、缺点)

[h, pValue,统计,cValue, ml) = jcontest (Y, r、测试、缺点、名称、值)

描述

jcontest测试纠错速度的线性约束一种或者共同跨越的协调空间B.在减少秩VEC(问:)模型的yT.:

指定约束条件的空假设一种或B.是用另一种方法来测试的吗H(R.)的协整秩小于或等于R.,没有约束。测试还产生VEC中参数的最大似然估计(问:)模型,受约束。

[在数据矩阵上执行约翰逊约束测试H那pValue那统计那cValue那毫升) = jcontest (y那R.那测试那cons)y.

[在数据矩阵上执行约翰逊约束测试H那pValue那统计那cValue那毫升) = jcontest (y那R.那测试那cons那名称,价值)y附加选项由一个或多个指定名称,价值对论点。

输入参数

|

|

||||||||||

|

1和1之间的整数的标量或矢量 |

||||||||||

|

字符向量,如

|

||||||||||

|

指定测试约束条件的矩阵或矩阵的单元向量。为限制B.,每个矩阵中的行数,

|

名称值对参数

指定可选的逗号分离对名称,价值论点。的名字是参数名称和价值为对应值。的名字必须出现在引号内。您可以以任何顺序指定多个名称和值对参数name1,value1,...,namen,valuen.

|

字符向量,如

确定性术语在共同组成关系之外,C1和D.1的正交补上投影常数和线性回归系数来确定一种. |

||||||||||||

|

表示数值的非负整数的标量或向量问:VEC的滞后差异(问:)模型的yT.. 滞后和差异时间序列会降低样本大小。缺少任何预先值的值,如果yT.被定义为T.= 1:N,然后是滞后的系列yT.−K.被定义为T.=K.+1:N.差异将时间基数减少到K.+2:N.与问:滞后的差异,常见的时间基础是问:+2:N,有效样本量为T.=N−(问:+1). 默认:0. |

||||||||||||

|

检验的标称显著性水平的标量或向量。值必须大于0且小于1。默认值为 |

输入的单元素值扩展为任意向量值的长度(测试的数量)。向量的长度必须相等。如果任何值是行向量,则所有输出都是行向量。

输出参数

|

测试的布尔决定向量,长度等于测试的数量。价值 |

|

测试统计量的右尾概率向量,长度等于测试次数。 |

|

试验统计矢量,长度等于测试数量。统计数据是测试确定的似然比。 |

|

右尾概率的临界值,长度等于测试数量。测试统计的渐近分布是Chi-Square,具有通过测试确定的自由度参数。 |

|

与VEC相关的最大可能性估计的结构(问:)模型的yT.,受约束。每个结构都有以下字段: |

例子

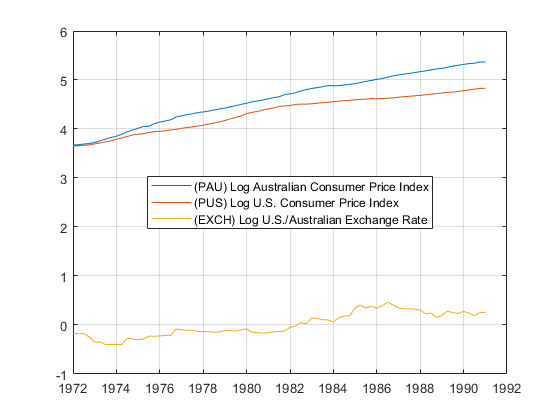

使用jcontest测试购买力平价

澳大利亚和美国的加载数据价格:

加载data_jaustralian.p1 = DataTable.PAU;%日志澳大利亚消费者价格指数p2 = DataTable.PUS;%日志美国消费者价格指数S12 = DataTable.exch;%记录澳元/美元汇率Y = [p1 p2 s12];情节(日期、Y) datetick ('X'那“yyyy”)传奇(系列(1:3),“位置”那'最好'网格)在

预测单个系列的实证性:

[h0, pValue0] = jcontest (Y, 1,'bvec',{[1 0 0]',[0 1 0]',[0 0 1]'})

h0 =1x3逻辑阵列1 1 0.

pvalue0 =1×30.0000 0.0000 0.0657

重心测试:

[H1,PVALUE1] = JCITEST(Y)

************************结果摘要(测试1)数据:Y有效样品大小:76型号:H1滞后:0统计:跟踪意义级别:0.05R.H统计cValuepValueeigVal ---------------------------------------- 0 1 60.3393 29.7976 0.0010 0.4687 1 0 12.2749 15.4948 0.1446 0.1157 2 0 2.9315 3.8415 0.0869 0.0378

H1 =1×3表R0 R1 R2 _____ _____ _____ t1真坏假

pValue1 =1×3表R0 R1 R2 _____ _______ ________ T1 0.001 0.14455 0.086906

试验购买权力平价( ):

(h2, pValue2) = jcontest (Y, 1,'bcon',[1 -1 -1]')

h2 =逻辑0.

pValue2 = 0.0540

算法

的参数一种和B.在减少秩VEC(问:)模型不是唯一识别的。

jcontest标识B.使用方法[3],取决于测试。在构造约束时,解释的行和列

numdims.-经过-R.矩阵一种和B.如下:行一世的一种包含变量的调整速度y一世在每个人中不平衡R.协整关系。

柱子j的一种包含每个每个调整速度

numdims.变量的不平衡j协整致关系。行一世的B.包含变量的系数y一世在每一个R.协整关系。

柱子j的B.包含每个的系数

numdims.变量j协整致关系。

测试B.回答关于协整关系空间的问题。测试一种回答有关系统中共同驱动力的问题。例如,全零行一种指示一个变量,相对于其中的系数来说,它是弱外生的B..这样的变量可能会影响其他变量,但它不会调整到协整关系中的不均衡状态。类似地,一个标准单位向量列一种表示在特定的协整关系中专门调整为不平衡的变量。

约束矩阵

R.令人满意的R.'一种= 0或R.'B.= 0等同于一种=Hφ.或B.=Hφ.,在那里H是的正交补吗R.(null(r')),φ.是免费参数的矢量。jcontest将有限样本统计量与渐近临界值进行比较,测试可以显示小样本的显著尺寸畸变。看到[2].更大的样本导致更可靠的推断。

参考

j·D·汉密尔顿时间序列分析.普林斯顿,新泽:普林斯顿大学出版社,1994年。

[2] Haug,A。“测试关于协整载体的线性限制:有限样本中WALD测试的大小和力量。”计量经济学理论.18页,2002,页505-524。

[3] Johansen,S.基于似然的协整矢量自动评级模型的推断.牛津大学出版社,1995。

[4] Juselius, K。共同化的VAR模型.牛津:牛津大学出版社,2006。

协整向量、不平衡调整向量及其正交补的似然比检验。欧洲纯粹和应用数学杂志.v。3,2010,第541-571页。

您还可以从以下列表中选择一个网站: