指定GARCH模型

默认GARCH模型

默认的GARCH (P,问)模型在计量经济学工具箱™中的形式

具有高斯新息分布和

违约模型没有平均补偿,滞后方差和平方创新处于连续滞后。

您可以使用简写语法指定这种形式的模型garch(P,Q). 对于输入参数P和问,输入滞后条件差异的数量(GARCH术语),P,以及滞后的平方创新(拱形术语),问分别地以下限制适用:

P和问必须是非负整数。

如果P是零,加油(P,问)模型缩小为拱形(问) 模型。

如果P>0,则还必须指定问> 0。

使用这种速记语法时,garch创造一个garch使用这些默认特性值进行建模。

| 财产 | 默认值 |

|---|---|

P |

GARCH术语的数量,P |

问 |

ARCH项的个数,问 |

抵消 |

0 |

持续的 |

南 |

GARCH |

细胞的向量南年代 |

拱 |

细胞的向量南年代 |

分布 |

“高斯” |

要将非默认值分配给任何属性,您可以使用点表示法修改创建的模型。

为了说明,考虑指定GARCH(1,1)模型。

具有高斯新息分布和

mdl = garch(1,1)

Mdl=garch,属性:Description:“garch(1,1)条件方差模型(高斯分布)”分布:Name=“Gaussian”P:1 Q:1常数:NaN garch:{NaN}在滞后[1]拱:{NaN}在滞后[1]偏移量:0

创建的模型,Mdl, 已南s表示所有模型参数。A南用户需要估计参数或以其他方式指定的值信号。必须指定所有参数以预测或模拟模型。

要估计参数,请输入模型(以及数据)到估计。这将返回一个新安装的garch模型。拟合模型具有每个输入的参数估计南价值。

使命感garch没有任何输入参数,返回带有默认属性值的GARCH(0,0)模型规范:

defaultmdl = garch.

DefaultMdl=garch,带属性:Description:“garch(0,0)条件方差模型(高斯分布)”分布:Name=“Gaussian”P:0 Q:0常量:NaN garch:{}ARCH:{}偏移量:0

指定默认的GARCH模型

此示例显示了如何使用速记garch(P,Q)语法指定默认garch(P,问) 模型,

具有高斯新息分布和

默认情况下,创建的模型中的所有参数都有未知值。

指定默认的GARCH(1,1)模型。

mdl = garch(1,1)

Mdl=garch,属性:Description:“garch(1,1)条件方差模型(高斯分布)”分布:Name=“Gaussian”P:1 Q:1常数:NaN garch:{NaN}在滞后[1]拱:{NaN}在滞后[1]偏移量:0

输出显示创建的模型,Mdl, 已南所有型号参数的值:恒定项,加粗系数和拱系数。您可以使用点表示法修改创建的模型,或将其输入(以及数据)输入到估计.

使用名称-值对参数

指定GARCH模型的最灵活方法是使用名称值对参数。您不需要,也不需要,为每个模型属性指定值。garch将默认值分配给您不(或不能)指定的任何属性。

一般GARCH (P,问)模型是形式的

在哪里 和

创新分布可以是高斯分布或学生分布t这个default distribution is Gaussian.

为了估计、预测或模拟一个模型,您必须指定模型的参数形式(例如,滞后对应于非零系数,创新分布)和任何已知的参数值。可以将任何未知参数设置为南,然后将模型输入到估计(以及数据)获取估计的参数值。

garch(和估计)返回与模型规范对应的模型。您可以修改模型以更改或更新规范。输入模型(没有南价值观)至预报或者模拟分别用于预测和模拟。以下是使用名称值参数的一些示例规范。

| 模型 | 规范 |

|---|---|

|

Garch('garch',nan,''arch',nan)或者garch (1, 1) |

|

garch(“抵消”、南、garch,南“拱”,南… |

|

garch(“常数”,0.1,“四国”,0.6,“拱”,0.3,…… |

下面是可用于指定GARCH模型的名称-值参数的完整描述。

请注意

您无法为属性分配值P和问.garch设置这些属性分别等于最大的GARCH和ARCH滞后。

GARCH模型的名称值参数

| 姓名 | 对应的GARCH模型项 | 何时指定 |

|---|---|---|

抵消 |

平均偏移量,μ | 包括非零平均偏移。例如, 默认情况下, |

持续的 |

常数在条件方差模型中,κ | 设置相等约束κ.例如,如果模型具有已知常数0.1,则指定 默认情况下, |

GARCH |

GARCH系数, | 为GARCH系数设置等式约束。例如,在模型中指定GARCH系数

指定 您只需指定非零元素 你指定的任何系数必须满足所有的平稳性和正性约束。 |

GARCHLags |

对应于非零GARCH系数的滞后 |

使用此参数作为指定的快捷方式

指定 使用 |

拱 |

拱系数, | 为拱系数设置相等约束。例如,在模型中指定拱系数

指定 您只需指定非零元素 你指定的任何系数必须满足所有的平稳性和正性约束。 |

archlags. |

对应于非零ARCH系数的滞后 |

使用此参数作为指定的快捷方式

指定 使用 |

分布 |

创新过程的分布 | 使用此参数指定学生的t创新分配。默认情况下,创新分布为高斯分布。 例如,要指定t具有未知自由度的分布,请指定 指定t已知自由度的创新分布,分配 |

使用计量经济学建模程序指定GARCH模型

您可以使用延迟结构和GARCH模型的创新分布计量经济学建模师应用程序。该应用将所有系数视为未知和估计,包括用于a的自由度参数t创新分配。

在命令行,打开计量经济学建模师应用程序。

econometricModeler

或者,从Apps Gallery打开应用程序(参见计量经济学建模师).

在应用程序中,您可以通过选择响应的时间序列变量来查看所有金宝app支持的模型时间序列窗格。然后,在计量经济学建模师选项卡,模型部分中,单击箭头以显示模型库。

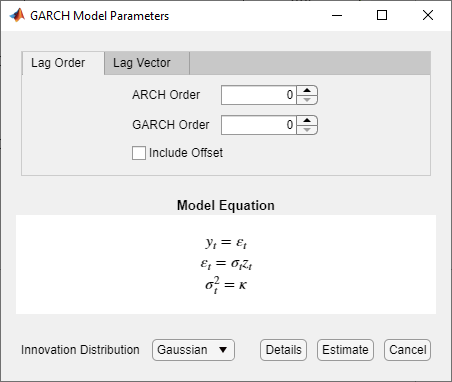

的GARCH模型部分包含所有支持的条件方差模型。金宝app要指定一个GARCH模型,单击GARCH这个GARCH模型参数对话框出现。

可调参数包括:

GARCH程度- GARCH多项式的阶数

拱度- ARCH多项式的阶数

包含偏移量-包括模型补偿

创新分配——创新分布

在调整参数值时,方程式模型方程式节更改以符合您的规范。可调参数对应于前几节和中描述的输入和名称-值对参数garch参考页。

有关使用应用程序指定模型的更多细节,请参见拟合模型到数据和以交互方式指定滞后运营商多项式.

指定具有平均偏移量的GARCH模型

此示例显示如何指定GARCH(P,问)模型的平均偏移量。使用名称-值对参数指定与默认模型不同的模型。

用平均偏移指定GARCH(1,1)模型,

在哪里 和

Mdl = garch ('抵消',楠,“GARCHLags”1.'archlags',1)

MDL =带有物业的GARCH:“GARCH(1,1)条件方差模型具有偏移量(高斯分布)”分布:名称=“高斯”P:1 Q:1常数:南加赫:{nan}在Lag [1]拱门:{nan}在Lag [1]偏移:南

平均偏移量出现在输出中,作为要估计或以其他方式指定的附加参数。

使用已知参数值指定GARCH模型

这个例子展示了如何指定一个具有已知参数值的GARCH模型。您可以使用这样一个完全指定的模型作为输入模拟或者预报.

指定GARCH(1,1)模型

具有高斯新息分布。

Mdl = garch ('持续的', 0.1,'GARCH',0.7,“拱”, 0.2)

Mdl=garch,属性:Description:“garch(1,1)条件方差模型(高斯分布)”分布:Name=“Gaussian”P:1 Q:1常数:0.1 garch:{0.7}滞后[1]拱:{0.2}滞后[1]偏移量:0

因为指定了所有参数值,所以创建的模型没有南值。的函数模拟和预报不接受输入模型南值。

指定具有t新息分布的GARCH模型

这个例子展示了如何指定一个具有学生t创新分布的GARCH模型。

用平均偏移指定GARCH(1,1)模型,

在哪里 和

假定 遵循八个自由度的学生t创新分布。

tdist = struct(“名字”,“t”,“景深”8);Mdl = garch ('抵消',楠,“GARCHLags”1.'archlags'1.......'分配'tdist)

Mdl=garch,带属性:Description:“带偏移量的garch(1,1)条件方差模型(t分布)”分布:Name=“t”,DoF=8 P:1 Q:1常数:NaN garch:{NaN}滞后[1]拱:{NaN}滞后[1]偏移量:NaN

的价值分布是A.结构体带字段的数组姓名等于“t”和领域景深等于8.当您指定自由度时,如果输入模型,则不会估计它们估计.

指定具有非连续时滞的GARCH模型

此示例显示如何在非主导滞后指定具有非零系数的GARCH模型。

指定GARCH(3,1)模型,GARCH系数在滞后1和3处为非零。包括平均偏移量。

Mdl = garch ('抵消',楠,“GARCHLags”,[1,3],'archlags',1)

MDL =带有物业的GARCH:“GARCH(3,1)条件方差模型具有偏移量(高斯分布)”分布:名称=“高斯”P:3 Q:1常数:南加赫:{南纳}滞后[1 3] arch:{nan}滞后[1]偏移:南

未知的非零GARCH系数对应于LAG 1和3处的滞后差异。输出仅显示非零系数。

显示…的值GARCH.

加什

ans=1×3个单元阵列{[NaN]}{[0]}{[NaN]}

的GARCHCell array返回三个元素。第一和第三个元素有价值南,表示这些系数非零,需要估计或以其他方式指定。默认情况下,garch设置滞后2的过渡系数为零,以保持与MATLAB®单元阵列索引的一致性。

另请参阅

对象

功能

相关的例子

更多关于

你也可以从以下列表中选择一个网站: