估计

将向量自回归(VAR)模型与数据进行拟合

语法

描述

例子

估计VAR模型(4)

将VAR(4)模型与消费者价格指数(CPI)和失业率数据进行拟合。

加载Data_USEconModel数据集。

负载Data_USEconModel

在不同的地块上绘制两个系列。

图;情节(DataTable.Time,DataTable.CPIAUCSL);标题('消费者价格指数');ylabel (“指数”);包含(“日期”);

图;情节(DataTable.Time DataTable.UNRATE);标题(“失业率”);ylabel (“百分比”);包含(“日期”);

通过将CPI转化为一系列的增长率来稳定CPI。通过从失业率系列中删除第一个观察值来同步两个系列。

rcpi = price2ret (DataTable.CPIAUCSL);unrate = DataTable.UNRATE(2:结束);

使用简写语法创建默认的VAR(4)模型。

Mdl = varm (2、4)

Mdl = varm with properties: Description: "二维VAR(4) Model"系列名称:"Y1" "Y2" NumSeries: 2 P: 4 Constant:[2×1 vector of NaNs] AR:{2×2 matrices of NaNs} at[1 2 3…][2×1 0向量]Beta:[2×0矩阵]协方差:[2×2矩阵NaNs]

Mdl是一个varm模型对象。所有属性包含南值对应于要估计的给定数据的参数。

估计使用整个数据集模型。

EstMdl =估计(MDL,[RCPI unrate])

EstMdl = varm with properties: Description: "AR- stationary 2- dimensional VAR(4) Model" SeriesNames: "Y1" "Y2" NumSeries: 2 P: 4 Constant: [0.00171639 0.316255]' AR:{2×2 matrices} at[1 2 3…[2×1 0向量]Beta:[2×0矩阵]协方差:[2×2矩阵]

EstMdl是一个估计varm模型对象。它是完全指定的,因为所有参数都有已知的值。说明自回归多项式是平稳的。

显示来自评估的汇总统计信息。

总结(EstMdl)

AR-2固定维VAR(4)模型有效样本规模:241估计的参数的数量:18对数似然:811.361 AIC:-1586.72 BIC:-1524值StandardError的TStatistic p值___________ _____________ __________ __________常数(1)0.0017164 0.0015988 1.0735 0.28303恒(2)0.31626 0.091961 3.439 0.0005838 AR {1}(1,1)0.30899 0.063356 4.877 1.0772e-06 AR {1}(2,1)-4.4834 3.6441 -1.2303 0.21857 AR {1}(1,2)-0.0031796 0.0011306-2.8122 0.004921 AR {1}(2,2)1.3433 0.065032 20.656 8.546e-95 AR {2}(1,1)0.22433 0.069631 3.2217 0.0012741 AR {2}(2,1)7.1896 4.005 1.7951 0.072631 AR {2}(1,2)0.0012375 0.0018631 0.6642 0.50656 AR {2}(2,2)-0.26817 0.10716 -2.5025 0.012331 AR {3}(1,1)0.35333 0.068287 5.1742 2.2887e-07 AR {3}(2,1)1.487 3.92770.37858 0.705 AR {3}(1,2)0.0028594 0.0018621 1.5355 0.12465 AR {3}(2,2)-0.22709 0.1071 -2.1202 0.033986 AR {4}(1,1)-0.047563 0.069026 -0.68906 0.49079 AR {4}(2,1)8.6379 3.9702 2.1757 0.029579 AR {4}(1,2)-0.00096323 0.0011142 -0.86448 0.38733 AR {4}(2,2)0.076725 0.064088 1.1972 0.23123创新协方差矩阵:0.0000 -0.0002 -0.0002 0.1167创新相关矩阵:1.0000 -0.0925 -0.0925 1.0000

指定Presample值

将VAR(4)模型与消费者价格指数(CPI)和失业率数据进行拟合。估计样本开始于1980年第一季度。

加载Data_USEconModel数据集。

负载Data_USEconModel

通过将CPI转化为一系列的增长率来稳定CPI。通过从失业率系列中删除第一个观察值来同步两个系列。

rcpi = price2ret (DataTable.CPIAUCSL);unrate = DataTable.UNRATE(2:结束);

识别与估计样本的开始相对应的索引。

estIdx = DataTable.Time(2:end) >“1979年12月31日”;

使用简写语法创建默认的VAR(4)模型。

MDL = varm(2,4);

估计使用估计样本模型。指定估计样品样品前数据之前所有观测。显示完整的估计总结。

Y0 = [rcpi(~estIdx) unrate(~estIdx)];EstMdl =估计(Mdl,[rcpi(estIdx) unrate(estIdx)],“Y0”,Y0,'显示',“充分”);

AR-2固定维VAR(4)模型有效样本规模:117估计的参数的数量:18对数似然:419.837 AIC:-803.674 BIC:-753.955值StandardError的TStatistic p值__________ _____________ __________ __________常数(1)0.003564 0.0024697 1.4431 0.14898恒(2)0.29922 0.11882 2.5182 0.011795 AR {1}(1,1)0.022379 0.092458 0.24204 0.80875 AR {1}(2,1)-2.6318 4.4484 -0.59163 0.5541 AR {1}(1,2)-0.0082357 0.0020373 -4.0425 5.2884E-05 AR {1}(2,2)1.2567 0.09802 12.82 1.2601e-37 AR {2}(1,1)0.20954 0.10182 2.0581 0.039584 AR {2}(2,1)10.106 4.8987 2.063 0.039117 AR {2}(1,2)0.0058667 0.003194 1.8368 0.066236 AR {2}(2,2)-0.14226 0.15367 -0.92571 0.35459 AR {3}(1,1)0.56095 0.098691 5.6839 1.3167e-08 AR {3}(2,1)0.44406 4.74830.093518 0.92549 AR {3}(1,2)0.0049062 0.003227 1.5204 0.12841 AR {3}(2,2)-0.040037 0.15526 -0.25787 0.7965 AR {4}(1,1)0.046125 0.11163 0.41321 0.67945 AR {4}(2,1)6.758 5.3707 1.2583 0.20827 AR {4}(1,2)-0.0030032 0.002018 -1.4882 0.1367 AR {4}(2,2)-0.14412 0.097094 -1.4843 0.13773创新协方差矩阵:0.0000 -0.0003 -0.0003 0.0790创新相关矩阵:1.0000 -0.1686 -0.1686 1.0000

因为VAR模型的程度p是4,估计只使用了最后四个观察值Y0presample。

包括外生预测变量

估计VAR(4)居民消费价格指数(CPI),失业率,以及实际国内生产总值(GDP)的模型。包括含有当前季度的线性回归分量和政府消费支出和投资(GCE)的过去四个季度。

加载Data_USEconModel数据集,计算实际GDP。

负载Data_USEconModel数据表。RGDP = DataTable.GDP. / DataTable.GDPDEF * 100;

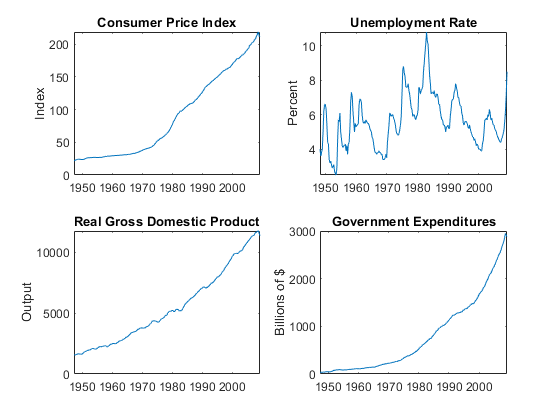

在单独的图上绘制所有变量。

图;次要情节(2、2、1)情节(DataTable.Time DataTable.CPIAUCSL);ylabel (“指数”);标题('消费者价格指数');副区(2,2,2)情节(DataTable.Time,DataTable.UNRATE);ylabel (“百分比”);标题(“失业率”);次要情节(2,2,3)情节(DataTable.Time DataTable.RGDP);ylabel (“输出”);标题(“实际国内生产总值”次要情节(2,2,4)情节(DataTable.Time DataTable.GCE);ylabel (数十亿美元的);标题(“政府支出”)

通过将CPI、GDP和GCE系列转化为一系列的增长率来稳定CPI、GDP和GCE系列。通过删除第一个观察值,使失业率序列与其他序列同步。

数据源= {“CPIAUCSL”“RGDP”“全球教育运动”};数据= varfun(@ price2ret,数据表,“数据源”,inputVariables);Data.Properties.VariableNames = inputVariables;Data.UNRATE = DataTable.UNRATE(2:结束);

通过四个滞后值展开GCE率系列,其包括它的当前值的矩阵和向上。去除全球教育运动从变量数据。

rgcelag4 = lagmatrix (Data.GCE, 0:4);数据。全球教育运动= [];

使用简写语法创建默认的VAR(4)模型。在创建模型时,您不必指定回归组件。

MDL = varm(3,4);

使用整个样本估计模型。指定GCE率矩阵作为回归组件的数据。提取标准误差和loglikelihood值。

[EstMdl,EstSE,logL] =估计(MDL,Data.Variables,“X”,rgcelag4);

显示回归系数矩阵。

EstMdl.Beta

ans =3×50.0777 -0.0892 -0.0685 -0.0181 0.0330 0.1450 -0.0304 0.0579 -0.0559 0.0185 -2.8138 -0.1636 0.3905 1.1799 -2.3328

EstMdl.Beta是一个3×5矩阵。行对应于响应系列,列对应于预测器。

显示对应于系数估计的标准误差的矩阵。

EstSE.Beta

ans =3×50.0250 0.0272 0.0275 0.0274 0.0243 0.0368 0.0401 0.0405 0.0403 0.0358 1.4552 1.5841 1.6028 1.5918 1.4145

EstSE.Beta是符合EstMdl.Beta。

显示loglikelihood值。

logL

logL = 1.7056 e + 03

输入参数

输出参数

参考

[1]汉密尔顿,j . D。时间序列分析。普林斯顿,NJ:普林斯顿大学出版社,1994年。

[2]约翰森S.协整向量自回归模型中基于概率的推理。牛津:牛津大学出版社,1995。

[3]Juselius, K。协整VAR模型。牛津:牛津大学出版社,2006年。

[4]Lutkepohl, H。新介绍多时间序列分析。柏林:施普林格出版社,2005年。