optSensByMertonFFT

基于FFT和FRFT的Merton76模型的期权价格和敏感性

句法

描述

例子

使用Merton76模型绘制选项敏感度曲面的工作流

使用optSensByMertonFFT校准FFT打击网格的灵敏度,计算选项灵敏度,并绘制选项灵敏度面。

定义期权变量和Merton76模型参数

AssetPrice = 80;速率= 0.03;分裂米德尔= 0.02;optspec =“呼叫”;Sigma=0.16;平均值j=0.02;JumpVol=0.08;JumpFreq=2;

不指定“Strike”,计算整个FFT(或FRFT) Strike网格的期权价格

计算选项敏感性,并输出相应的打击。如果罢工输入为空([]),将在整个FFT(或FRFT)打击网格上计算期权敏感性。FFT(或FRFT)打击网格被确定为exp(原木走向网格),其中原木走向网格的每列都有NumFFT要点LogStrikeStep大约以每个元素为中心的间距日志(AssetPrice)。的默认值NumFFT是2 ^ 12。除了第一个输出中的灵敏度外,可选的最后一个输出还包含相应的罢工。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,6);罢工= [];未指定% Strikeδ,kout] = Optsensbymertonfft(速率,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”);%显示FFT打击网格上的最低和最高打击值格式(Kout (1) Kout(结束)

ans =1×210138× 0.0000 1.8798

%显示了罢工的子集和相应的选择敏感性范围= (2046:2052);δ(范围)][Kout(范围)

ans =7×250.4929 0.9895 58.8640 0.9801 68.6231 0.8816 80.0000 0.5283 93.2631 0.1551 108.7251 0.0241 126.7505 0.0025

改变FFT(或FRFT)点数并与之进行比较Optsensbymertoni

尝试不同数量的FFT(或FRFT)点,并将结果与数值积分进行比较optSensByMertonFFT,它使用FFT(或FRFT)技术在整个罢工范围内快速计算,Optsensbymertoni函数使用直接的数值积分,它通常较慢,特别是在多次打击时。但是,计算的值Optsensbymertoni可以作为调整设置的基准optSensByMertonFFT。

%尝试使用较少数量的FFT点%(例如,用于更快的性能或更小的内存占用空间)NumFFT = 2 ^ 10;%小于默认值2^12罢工= [];%打击没有指定(将使用整个FFT打击网格)δ,kout] = Optsensbymertonfft(速率,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”, NumFFT);%与数值积分法的比较范围=(510:516);罢工= Kout(范围);DeltaFFT =δ(范围);DeltaNI = optSensByMertonNI(利率,资产价格,结算,到期,OptSpec, Strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”);错误= abs (DeltaFFT-DeltaNI);table(Strike, DeltaFFT, DeltaNI, Error)

ans =7×4表Strike DeltaFFT DeltaNI Error ______ __________ __________ __________ 12.696 0.89726 0.99002 0.092766 23.449 0.93421 0.99002 0.05581 43.312 0.94691 0.99001 0.043093 80 0.50983 0.52827 0.018446 147.76 0.004147 0.00019101 0.003956 272.93 0.001071 1.547e-09 0.001071 504.11 0.00030521 5.7578e-10 0.00030521

进一步调整FFT(或FRFT)

如果值在输出DeltaFFT明显不同于DeltaNI试着调整适应optSensByMertonFFT设置,例如特征菲尔特那LogStrikeStep那NumFFT那阻尼因子,等等。注意if (LogStrikeStep*特征菲尔特)是2π/NumFFT,使用FFT。否则,使用FRFT。

罢工= [];%打击未指定(将使用整个FFT或FRFT打击网格)δ,kout] = Optsensbymertonfft(速率,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,'logstrikestep',0.001);%与数值积分法的比较罢工= Kout(范围);DeltaFFT =δ(范围);DeltaNI = optSensByMertonNI(利率,资产价格,结算,到期,OptSpec, Strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”);错误= abs (DeltaFFT-DeltaNI);table(Strike, DeltaFFT, DeltaNI, Error)

ans =7×4表“UUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUUU0.51953 0.51953 3.7503e-12

%保存最终的FFT(或FRFT)打击网格以备将来参考。为%例子,它提供有关罢工输入范围的信息%其中FFT(或FRFT)操作有效。FFTStrikeGrid = Kout;MinStrike = FFTStrikeGrid (1)%罢工不能低于Minstrike

Minstrike = 47.9437.

MaxStrike = FFTStrikeGrid(结束)%罢工不能大于maxstrike

MaxStrike=133.3566

计算一次打击的选项灵敏度

一旦确定所需的FFT(或FRFT)设置,使用罢工输入以指定罢工而不是提供空数组。如果指定的罢工与FFT(或FRFT)击打网格上的值不匹配,则输出在指定的罢工上插入。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,6);罢工= 80;Delta = Optsensbymertonfft(速度,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,'logstrikestep', 0.001)

δ= 0.5283

计算罢工向量的期权敏感性

使用罢工输入以指定罢工。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,6);罢工=(76:2:84)';Delta = Optsensbymertonfft(速度,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,'logstrikestep', 0.001)

三角洲=5×10.6727 0.6013 0.5283 0.4565 0.3883

计算相同长度的打击矢量和日期矢量的期权敏感性

使用罢工输入以指定罢工。此外,成熟输入可以是向量,但它必须匹配罢工矢量如果是扩展输出名称 - 值对参数未设置为“对”。

解决= datenum (截止2017年6月29日的); 到期日=日期(结算,[12 18 24 30 36]);%五个地方罢工= [76 78 80 82 84]'% 5的罢工Delta = Optsensbymertonfft(速度,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,...'logstrikestep', 0.001)矢量输出中%五个值

三角洲=5×10.6419 0.5907 0.5565 0.5311 0.5110

展开表面的输出

设定扩展输出的名称-值对参数“对”将输出扩展为NStrikes——- - - - - -NMaturities矩阵。在这种情况下,它们是方形矩阵。

δ,kout] = Optsensbymertonfft(速率,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,...'logstrikestep', 0.001,“ExpandOutput”,真正的)%(5 x 5)矩阵输出

三角洲=5×50.6419 0.6305 0.6245 0.6245 0.6173 0.5173 0.5922 0.5907 0.5905 0.5905 0.5905 0.5422 0.5507 0.5565 0.5607 0.5565 0.5607 0.5637 0.4927 0.5112 0.5229 0.5312 0.5372 0.4447 0.4720 0.4898 0.5220 0.4898 0.5229 0.4898 0.5220 0.5110

kout =5×576 76 76 76 76 78 78 78 78 78 78 80 80 80 80 80 82 82 82 82 82 82 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84

计算一个方向向量和一个不同长度的日期向量的选项敏感性

当扩展输出是“对”那NStrikes不一定要匹配NMaturities。也就是说,输出NStrikes——- - - - - -NMaturities矩阵可以是矩形的。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,12 *(0.5:0.5:3)');% 6个期限罢工=(76:2:84)';% 5的罢工Delta = Optsensbymertonfft(速度,assetprice,sold,成熟,optspec,strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,...'logstrikestep', 0.001,“ExpandOutput”,真正的)%(5 x 6)矩阵输出

三角洲=5×60.6727 0.6419 0.6305 0.6245 0.6204 0.6173 0.6013 0.5922 0.5907 0.5905 0.5905 0.5905 0.5283 0.5422 0.5507 0.5565 0.5607 0.5637 0.4565 0.4927 0.5112 0.5229 0.5311 0.5372 0.3883 0.4447 0.4725 0.4898 0.5020 0.5110

计算期权敏感性的打击矢量和资产价格矢量

当扩展输出是“对”,输出也可以是一个NStrikes——- - - - - -NAssetPrices矩形矩阵接受资产价格的向量。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,12);%单一成熟ManyAssetPrices = [70 75 80 85];%四项资产价格罢工=(76:2:84)';% 5的罢工Delta = Optsensbymertonfft(Rate,ManyAssetprices,Sold,成熟,Optspec,Strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,“超出规格”那“δ”那...“NumFFT”,numfft,“特色FCNSTEP”,0.065,...'logstrikestep', 0.001,“ExpandOutput”,真正的)% (5 × 4)矩阵输出

三角洲=5×40.3796 0.5157 0.6419 0.7472 0.3315 0.4637 0.5922 0.7043 0.2874 0.4137 0.5422 0.6592 0.2474 0.3664 0.4927 0.6128 0.2117 0.3224 0.4447 0.5657

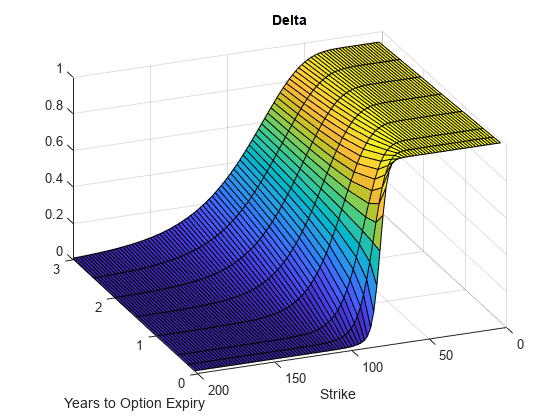

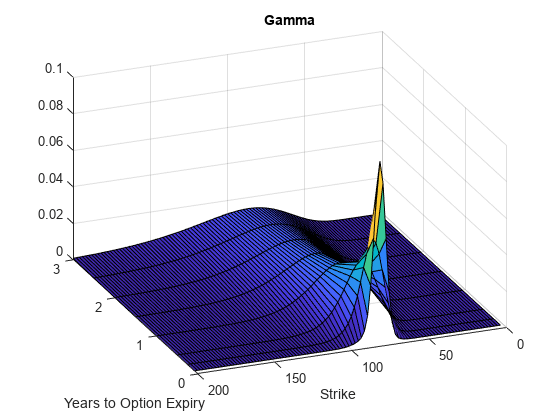

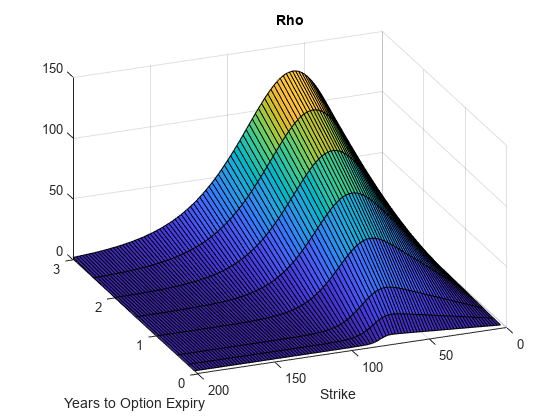

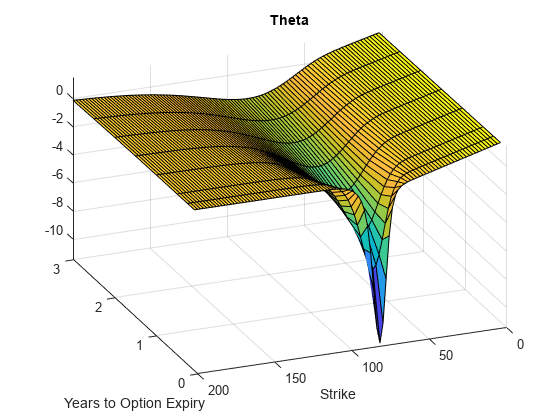

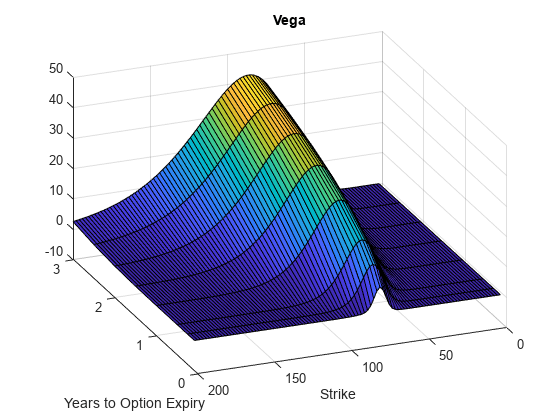

打印选项敏感曲面

使用罢工输入以指定罢工。增加…的价值NumFFT支持更金宝app广泛的罢工。此外,成熟输入可以是一个向量。集扩展输出到“对”输出曲面NStrikes——- - - - - -NMaturities矩阵。

解决= datenum (截止2017年6月29日的);成熟= DATEMNTH(定居,12 * [1/12 0.25(0.5:0.5:3)]);时间=弗拉克(定居,到期);罢工=(2:2:200)';增加“NumFFT”以支持更大范围的攻击金宝appNumFFT = 2 ^ 13;[Delta, Gamma, Rho, Theta, Vega] = optSensByMertonFFT(...利率,资产价格,结算,到期,OptSpec, Strike,...Sigma, MeanJ, JumpVol, jumpfrequency,“分割收益”,分配收益率,...“NumFFT”,numfft,“特色FCNSTEP”,0.065,'logstrikestep', 0.001,...“超出规格”, (“δ”那“伽玛”那“ρ”那“θ”那“织女星”],...“ExpandOutput”, 真的);[x,y] = meshgrid(次,罢工);数字;冲浪(x,y,delta);标题(“三角洲”);Xlabel(“期权到期年数”);伊莱贝尔(“罢工”);查看(-112,34);xlim([0 *(结束)]);

图;冲浪(X、Y、Gamma)标题(“伽马”)xlabel(“期权到期年数”) ylabel (“罢工”)视图(-112年,34);xlim([0 *(结束)]);

图;冲浪(X,Y,Rho)标题(的ρ)xlabel(“期权到期年数”) ylabel (“罢工”)视图(-112年,34);xlim([0 *(结束)]);

数字;冲浪(x,y,theta)标题('theta')xlabel(“期权到期年数”) ylabel (“罢工”)视图(-112年,34);xlim([0 *(结束)]);

数字;冲浪(x,y,Vega)标题(“织女星”)xlabel(“期权到期年数”) ylabel (“罢工”)视图(-112年,34);xlim([0 *(结束)]);

输入参数

输出参数

更多关于

参考

[1] Bates, D. S. <跳跃和随机波动:德国马克期权中隐含的汇率过程>。金融研究综述。卷9。1号。1996.

[2] 使用快速傅立叶变换的期权估价中国计算金融杂志。第2卷,第4期,1999年。

Cont, R.和P. Tankov。具有跳跃过程的财务建模。查普曼与霍尔/CRC出版社,2004。

[4] 使用分数FFT的期权定价中国计算金融杂志。2005.

[5] Merton,R。“选项定价潜在股票回报是不连续的。”金融经济学杂志。卷3。1976.

也可以看看

optByHestonFFT|optSensByHestonFFT|optByHestonNI|Optsensbyhestonni.|OptbyBatesfft.|OptsensbyBatesfft.|optByBatesNI|Optsensbybatesni.|optByMertonFFT|optByMertonNI|Optsensbymertoni

你也可以从以下列表中选择一个网站: