基于移位SABR模型的负冲击价格互换

这个例子展示了如何使用移位的SABR模型为具有负冲击的互换定价。利用市场转移的黑色波动率来校正转移的SABR模型参数。然后用校正后的移位SABR模型计算负打击时的移位黑波动率。

然后,使用计算出的移动黑色波动率和swaptionbyblk使用'转移'参数集到预先规定的偏移。同样地,移SABR希腊人可以通过使用计算optsensbysabr公司通过设置功能'转移'参数。最后,从期权价格出发,计算标的资产的概率密度,表明期权价格对于某些负冲击意味着正概率密度。

加载市场数据。

首先,加载市场利率和掉期期权波动率数据。市场掉期期权波动均以与移位黑波动方面0.8分移动百分比。

限定等级规范。

ValuationDate ='2016年4月5日';EndDates = datemnth(ValuationDate,[1 2 3 6 9 12 * [1 2 3 4 5 6 7 8 9 10 12]])';ZeroRates = [-0.34 -0.29 -0.25 -0.13 -0.07 -0.02 0.010 0.025...0.031 0.040 0.052 0.090 0.190 0.290 0.410 0.520]'/100;复合=1;比率规格=密度('估价日期',ValuationDate,'StartDates',ValuationDate,...'结束日期',结束日期,'费率',ZeroRates,'复合',复合)

RateSpec =带字段的结构:FinObj: 'RateSpec' 配混:1张光盘:[16X1双]价格:[16X1双] EndTimes:[16X1双] StartTimes:[16X1双] EndDates:[16X1双] StartDates:736425 ValuationDate:736425基础:0 EndMonthRule:1

定义互换期权。

SwaptionSettle公司='2016年4月5日';SwaptionExerciseDate ='5-APR-2017';SwapMaturity ='5-APR-2022';重置= 1;OptSpec ='呼叫';TimeToExercise = YEARFRAC(SwaptionSettle,SwaptionExerciseDate);

使用斯瓦比塞罗计算远期掉期利率。

法定汇率=[NaN 0];%要计算远期掉期利率,请将固定利率设置为NaN。[~,CurrentForwardValue]=swapbyzero(速率规范,LegRate,SwaptionSettle,SwapMaturity,...'开始日期',SwaptionExerciseDate)

当前转发值=6.6384e-04

指定为小数移黑色和移SABR模型位移量。

移位=0.008;%0.8%位移

加载市场隐含移黑色波幅数据,掉期期权。

marketshiftedblackvolatibility=[21.1;15.3;14.0;14.6;16.0;17.7;19.8;23.9;26.2]/100;StrikeGrid=[-0.5;-0.25;-0.125;0;0.125;0.25;0.5;1.0;1.5]/100;marketshiftedblackvolatibility=CurrentForwardValue+StrikeGrid;atmshiftedblackvolatibility=marketshiftedblackvolatibility(StrikeGrid==0);

校准移位的SABR模型参数。

为了更好地代表了市场上最赚钱震荡,Α参数值是由市场上最赚钱的波动性暗示。这类似于“方法2”校准SABR模型。但是,请注意添加转移至CurrentForwardValue以及使用'转移'与参数blackvolbysabr. 这个Beta版参数在0.5分。

贝塔= 0.5;

此功能解决了移SABR在平价波动方程的多项式Α. 注意添加转移至CurrentForwardValue。

alpharoots=@(Rho,Nu)根([...(1 - β)^ 2 * TimeToExercise / 24 /(CurrentForwardValue + Shift键)^(2 - 2 *测试版)...的Rho * *贝塔努* TimeToExercise / 4 /(CurrentForwardValue + Shift键)^(1 - β)...(1+(2-3*Rho^2)*Nu^2*TimeToExercise/24)...-ATMShiftedBlackVolatility *(CurrentForwardValue + Shift键)^(1 - β)]);

此函数将货币波动性转换为Α通过选择最小的正实根。

atmVol2ShiftedSabrAlpha=@(Rho,Nu)最小值(实数(arrayfun(@(x))...x*(x>0)+realmax*(x<0 | | abs(imag(x))>1e-6),α根(Rho,Nu)));

适合卢和怒族(在货币波动性转换为Α). 注意'转移'参数blackvolbysabr设置为预先指定的班次。

objFun = @(X)MarketShiftedBlackVolatilities -...blackvolbysabr(atmVol2ShiftedSabrAlpha(X(1),X(2)),...贝塔,X(1),X(2),SwaptionSettle,SwaptionExerciseDate,CurrentForwardValue,...市场罢工,'转移',移位);选项= optimoptions('lsqnonlin','显示','没有');X=lsqnonlin(objFun,[0.5],[1 0],[1 Inf],选项);Rho=X(1);Nu=X(2);

进入决赛Α根据校准参数。

α=ATMVOL2移位的Sabralpha(Rho,Nu)

阿尔法= 0.0133

显示校准移SABR参数。

CalibratedPrameters = array2table([移α,β的Rho女]...'VariableNames',{'转移'“阿尔法”“测试版”“罗”“努”},...'RowNames',{'1Y到5Y'})

校准血压计=1×5表将Alpha Beta Rho Nu移动到5Y 0.008 0.013345 0.5 0.46698 0.49816

计算使用校准移SABR模型的掉期期权波动率。

使用blackvolbysabr与'转移'参数。

打击=(-0.6:0.01:1.6)’/100;%包括负面打击。SABRShiftedBlackVolatilities = blackvolbysabr(α,β,ρ,女,SwaptionSettle,...SwaptionExerciseDate,CurrentForwardValue,罢工,'转移',移位);图形;绘图(marketstricks,MarketShiftedBlackVolatilities,“哦”,...冲击,SabrshiftedBlackVolatibility);h=gca;线([0,0],[min(h.YLim),max(h.YLim)],'线型','--');ylim([0.13 0.31])xlabel('罢工');图例('市场报价','换刀','位置','东南');职务(['黑变波动率(',num2str(移位*100),“%的移)”]);

价格掉期期权,包括那些负面打击。

使用swaptionbyblk与'转移'使用移位黑色模型计算交换价格的参数。

swoptionprices=swoptionbyblk(RateSpec、OptSpec、stricks、swoptionsettle、swoptionexercisedate、swoptionprices、swoptionsetle、swoptionexercisedate,...SwapMaturity,sabrshiftedblack波动性,'重置', 重启,'转移',移位);数字;图(罢工,SwaptionPrices,'R');h=gca;线([0,0],[min(h.YLim),max(h.YLim)],'线型','--');xlabel('罢工');标题(“掉期期权的价格”);

计算移SABR三角洲。

使用optsensbysabr公司与'转移'参数计算三角洲采用移位SABR模型。

移位sabrdelta=optsensbysabr(RateSpec,Alpha,Beta,Rho,Nu,swoptionsettle,...SwaptionExerciseDate,CurrentForwardValue,罢工,OptSpec,'转移',移位);数字;图(罢工,ShiftedSABRDelta,'R-');ylim([ - 0.002 1.002]);H = GCA;线([0,0],[分钟(h.YLim),最大值(h.YLim)]'线型','--');xlabel('罢工');标题('三角洲');

计算概率密度。

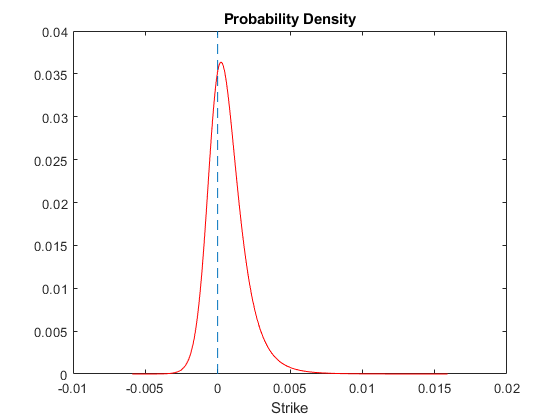

终端标的资产价格的风险中性概率密度可以近似为互换期权价格的二阶导数相对于撞击(布里登和Litzenberger,1978)。如在下面的曲线图中可以看出,所计算的概率密度为阳性,以上-0.8%的一些阴性率(下限由下式确定'转移').

NumGrids=长度(打击);ProbDensity=零(NumGrids-2,1);dStrike=平均值(diff(打击));对于K = 2:(NumGrids-1)ProbDensity(K-1)=(SwaptionPrices(K-1) - 2个* SwaptionPrices(K)+ SwaptionPrices第(k + 1))/ dStrike ^ 2;结束ProbDensity=ProbDensity./sum(ProbDensity);ProbStrikes=Strikes(2:end-1);figure;plot(ProbStrikes,ProbDensity,'R-');h=gca;线([0,0],[min(h.YLim),max(h.YLim)],'线型','--');xlabel('罢工');标题('概率密度');

工具书类

哈根,P. S.,库马尔,D.,Lesniewski,A. S.和伍德沃德,D. E. “微笑管理风险。”维尔莫特杂志。2002年。

Kienitz,J.利率衍生品解释。卷。1.帕尔格雷夫麦克米兰,2014。

布雷登,D.T.和利岑伯格,R.H.“期权价格中隐含的国家或有债权的价格。”商业杂志。卷。51. 1978年。

也可以看看

卡比伯克|capbynormal|卷带|地板行走|地板变形|地板饰条|optsensbysabr公司|swaptionbyblk|swaptionbynormal

相关的例子

更多关于

也可以从以下列表中选择网站: