信用评级迁移风险

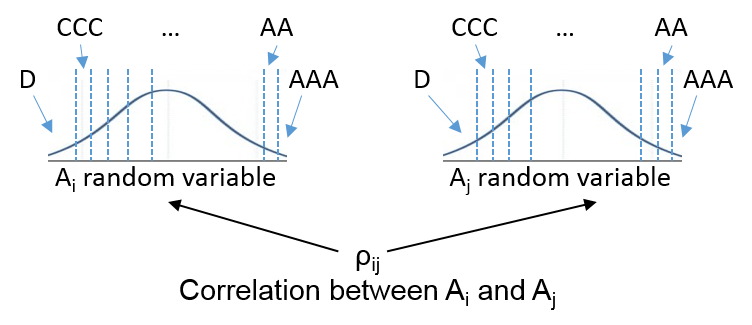

基于迁移的多因素联系符(creditMigrationCopula)类似于creditDefaultCopula对象。中描述的使用copula进行信用模拟,每个交易对手的信用质量由一个“潜在变量”来表示,该变量在许多情景下被模拟。潜在变量由一系列相关因素组成,根据交易对手对每个因素的敏感性进行加权。这两个对象在如何使用潜在变量进行其余分析方面有所不同。而不是考虑每个债务人的违约概率creditMigrationCopulaObject与每个债务人的信用评级一起工作。信用评级由几家公司(标准普尔、穆迪等)发布。每个评级代表一个信用质量水平,评级会随着公司状况的改善或恶化而定期变化。

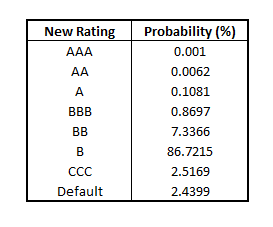

给定足够的历史数据,可以计算出处于特定评级的公司在一段时间内迁移到不同评级的可能性。例如,这个表显示了一个公司的信用评级的概率“B”将转换为彼此的评级。

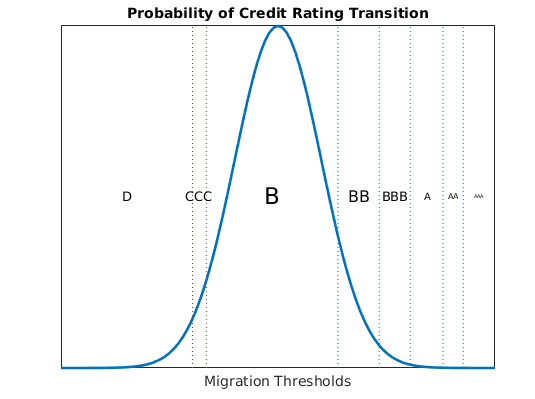

而creditDefaultCopula对象只考虑2.4%的默认概率,基于迁移的方法使用creditMigrationCopula对象解释所有可能的评级状态。给定这些概率,计算所有可能的潜在变量值的分布的切点,对应于每个评级值。

对于每个情景,潜在变量值决定了基于这些切入点的时间周期结束时交易对手的信用评级。截断点的设置使转换到每个评级的概率与提供的转换表中的概率相匹配。现在,你不仅将每个交易对手的违约情况关联起来,还将整个信用评级范围内的评级变化关联起来。

每个信用评级都有一个独特的折扣曲线与之相关联。当债务人的信用评级下降时,债务人的债券现金流折现幅度更大,债券总价值相应下降。相反,如果债务人的评级提高,现金流折现幅度就会减小,债券价值就会上升。在用所有债务人的新评级对投资组合重新定价后,投资组合的总价值可以计算为新债券价值的总和。与creditDefaultCopula对象,计算和报告各种风险度量creditMigrationCopula对象。

另请参阅

confidenceBands|creditMigrationCopula|getScenarios|portfolioRisk|riskContribution|模拟

相关的话题

你也可以从以下列表中选择一个网站: