信用额度

模拟和分析多因素信用迁移评级模型

描述

这个信用额度将一组交易对手的信用敏感头寸组合作为输入,并对信用评级迁移进行基于copula的多因素模拟。针对每个场景计算交易对手信用评级迁移和投资组合价值的后续变化,并报告若干风险度量。

信用额度将每个交易对手与一个随机变量联系起来,这个随机变量被称为潜在变量,它根据一个评级转移矩阵映射到信用评级。对于每一种情况,根据已实现的交易对手的信用评级,重新计算每个交易对手的头寸值。这些潜在变量是通过使用一个多因素模型来模拟的,其中系统性信贷波动是由一系列风险因素建模的。这些因素可以基于工业部门(如金融或航空航天),地理区域(如美国或欧元区),或任何其他潜在的信贷风险驱动因素。每个交易对手都被赋予了一系列权重,这些权重决定了他们对每个潜在信贷因素的敏感性。

模型的输入是:

迁移价值-每一信用评级对应的交易对手头寸值。评级-每个交易对手的当前信用评级。过渡矩阵- 信用评级转换概率的矩阵。LGD.- 默认丢失(1 -复苏).砝码-因子与特质模型权重

创建之后信用额度对象(如创建creditMigrationCopula和特性), 使用模拟使用多因素模型来模拟信用迁移的功能。然后,有关详细报告,请使用以下功能:portfoliorisk.,风险贡献,信任带和GetScenarios..

创建

语法

描述

cmc=creditMigrationCopula(迁移价值,评级,过渡矩阵,LGD.,砝码)信用额度对象这个信用额度对象具有以下属性:

投资组合:

包含以下变量的表:

身份证件- ID识别每个交易对手迁移价值-各信用评级的交易对手头寸值评级-每个交易对手的当前信用评级LGD.-违约损失砝码- 对手对手的因子和特质权重

因子相关矩阵,a

NumFactors——- - - - - -NumFactors定义风险因素之间相关性的矩阵。分级标签:

所有可能的信用评级的集合。

交易对手从初始信用评级过渡到最终信用评级的概率矩阵。行表示起始信用评级,列表示最终评级。最上面一行包含交易对手从最高评级开始的概率(例如

AAA),下面一行保存了从默认状态开始的交易对手的数据。下面一行可以省略,表示违约方仍未违约。每行必须总和1..行和列的顺序必须与所定义的信用评级顺序匹配分级标签参数最后一列包含每个评级的违约概率。如果unspecified, the default rating labels are:“AAA级”、“AA”、“”、“BBB”,“BB”、“B”,“CCC”、“D”.瓦莱夫:

报告VaR和CVaR时使用的风险水平值。

A.

努姆塞纳里奥斯——- - - - - -1.投资组合价值的向量。属性之前,此属性为空模拟作用

输入参数

特性

目标函数

模拟 |

使用信用额度对象 |

portfoliorisk. |

生成投资组合级别的风险度量 |

风险贡献 |

为投资组合中的每个交易对手产生风险贡献 |

信任带 |

置信区间带 |

GetScenarios. |

交易对手的场景 |

例子

创建一个信用额度对象使用四因素模型

加载保存的投资组合数据。

负载CreditMigrationData.mat;

为每一种债券按投资组合仓位调整债券价格。

migrationValues=migrationPrices.*numBonds;

创建一个信用额度对象的四因素模型,使用信用额度.

cmc = creditMigrationCopula (transMat migrationValues,评级,......LGD,重量,'factorcorlation',factorcorr)

cmc=creditMigrationCopula带属性:公文包:[250x5表]因子相关:[4x4双精度]分级标签:[8x1字符串]转换矩阵:[8x8双精度]变量级别:0.9500使用并行:0公文包值:[]

设定瓦莱夫至99%。

cmc。var.Level = 0.99;

这个投资组合属性包含关于迁移值、评级、lgd和权重的信息。

头(cmc.Portfolio)

ans =8×5表ID MigrationValues评分LGD重量__ _______________ ______ ___________________________________ 1 1×8的双 “A” 0.6509 0 0 0 0.5 0.5 2 1×8双 “BBB” 0.8283 0 0.55 0 0 0.45 3 1×8双 “AA” 0.6041 0 0.7 0 0 0.3 4 1×8双“BB“0.6509 0 0.55 0 0 0.45 5 1x8双”BBB“0.4966 0 0 0.75 0 0.25 6 1x8双”BB“0.8283 0 0 0 0.65 0.35 7 1x8双”BB“0.6041 0 0 0 0.65 0.35 8 1x8双倍”BB“0.4873 0.5 0 0 0 0.5

迁移值中的列与评级的顺序相同,默认评级在最后一列中。

例如,这些是第一个交易对手的迁移值。请注意,默认值高于某些非默认评级。这是因为默认评级的迁移值是参考值(例如,面值、当前评级的远期值或其他)该值乘以模拟过程中的回收率,以获得发生违约时的资产价值。回收率为1-LGD.当LGD.输入到信用额度是一个常数LGD.价值(备LGD.输入有一列)。当LGD.输入到信用额度指定为β分布的平均值和标准偏差(LGD.输入有两列)。

条形图(cmc.Portfolio.MigrationValues(1,:))xticklabels(cmc.RatingLabels)标题(“第一家公司的迁移值”)

使用模拟函数模拟100000个场景,然后使用portfoliorisk.作用

cmc =模拟(cmc, 1 e5)

cmc=creditMigrationCopula带属性:公文包:[250x5表]因子相关:[4x4双]评级标签:[8x1字符串]转换矩阵:[8x8双]变量级别:0.9900使用并行:0组合值:[2.0082e+06 1.9950e+06 1.9933e+06 2.0009e+06…]

portRisk=portfolioRisk(cmc)

Portrack =.1×4表EL STD VAR CVAR ______ _____ ___________ 4515.9 12963 57176 83975

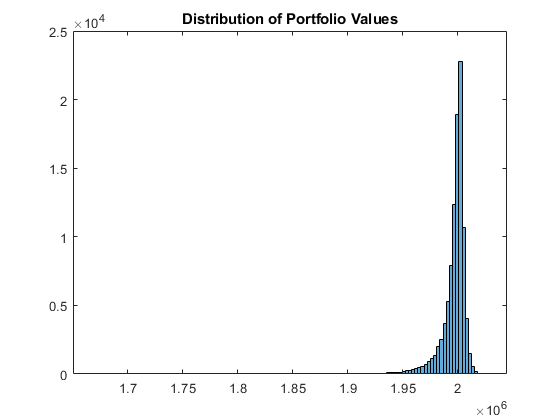

查看投资组合价值的直方图。

h=直方图(cmc.PortfolioValues,125);标题(“投资组合价值的分布”);

创建一个信用额度对象并分析结果

加载保存的投资组合数据。

负载CreditMigrationData.mat;

为每一种债券按投资组合仓位调整债券价格。

migrationValues=migrationPrices.*numBonds;

创建一个信用额度对象的四因素模型,使用信用额度.

cmc = creditMigrationCopula (transMat migrationValues,评级,......LGD,重量,'factorcorlation',factorcorr)

cmc=creditMigrationCopula带属性:公文包:[250x5表]因子相关:[4x4双精度]分级标签:[8x1字符串]转换矩阵:[8x8双精度]变量级别:0.9500使用并行:0公文包值:[]

设定瓦莱夫至99%。

cmc。var.Level = 0.99;

使用模拟函数模拟100000个场景,然后使用portfoliorisk.作用

cmc =模拟(cmc, 1 e5)

cmc=creditMigrationCopula带属性:公文包:[250x5表]因子相关:[4x4双]评级标签:[8x1字符串]转换矩阵:[8x8双]变量级别:0.9900使用并行:0组合值:[2.0082e+06 1.9950e+06 1.9933e+06 2.0009e+06…]

portRisk=portfolioRisk(cmc)

Portrack =.1×4表EL STD VAR CVAR ______ _____ ___________ 4515.9 12963 57176 83975

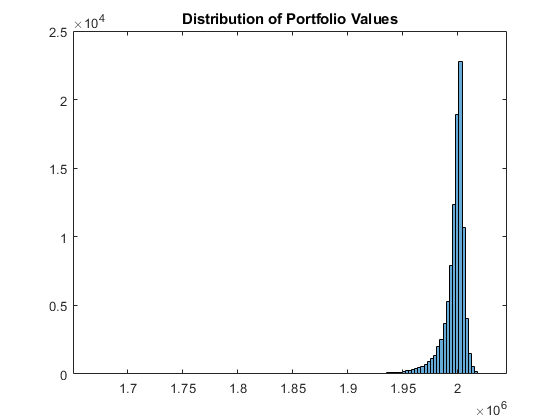

查看投资组合价值的直方图。

h=直方图(cmc.PortfolioValues,125);标题(“投资组合价值的分布”);

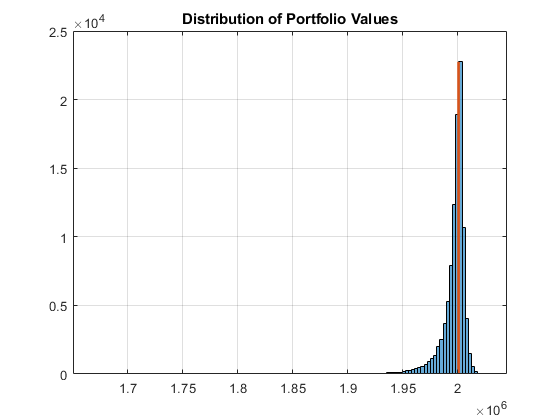

覆盖投资组合所采用的价值,如果所有的交易对手都维持其当前的信用评级。

CurrentRatingValue = portRisk。EL +的意思(cmc.PortfolioValues);持有在…上情节([CurrentRatingValue CurrentRatingValue],[0马克斯(h.Values)],......“线宽”,2); 网格在…上

参考文献

[1] Crouhy, M., Galai, D., and Mark, R. <当前信用风险模型的比较分析>。银行与金融杂志。卷。24,2000,pp。59-117。

[2] 信贷风险模型的比较解剖银行与金融杂志。卷。24,2000,第119-149页。

[3] Gupton,G.,Finger,C.,和Bhatia,M。“信用媒体 - 技术文件。”J.P. Morgan,纽约,1997年。

[4] 约里安,P。金融风险经理手册。第6版。Wiley Finance,2011。

[5]Löffler,G.和Posch,P。使用Excel和VBA的信用风险建模。威利金融,2007年。

[6] 麦克尼尔,A.,弗雷,R.,和Embrechts,P。定量风险管理:概念、技术和工具。普林斯顿大学出版社,2005。

您还可以从以下列表中选择网站: