使用Copulas的信用仿真

预测交易对手的信贷损失取决于三个主要要素:

默认概率(

PD)违约风险敞口(

ead.),即仪器在未来某个时间的价值因违约造成的损失(

LGD.),定义为1 -复苏

如果这些数量在未来时间T.,则预期损失为PD × EAD × LGD。在这种情况下,您可以使用二项分布对单个交易对手的预期损失进行建模。当你为这些交易对手的投资组合建模时,困难就出现了,你想用某种违约相关性来模拟它们。

要模拟相关默认值,Copula Model会将每个反击与随机变量相关联,称为“潜在”变量。例如,这些潜变量与他们的信用值得的一些代理相关,例如,他们的股票价格。然后将这些潜在变量映射到默认值或非默认结果,以便默认出现概率PD。

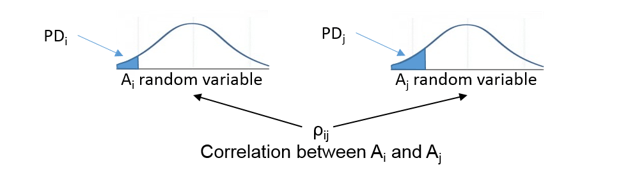

该数字总结了Copula仿真方法。

随机变量一种一世与之相关一世Th对手占据默认阴影区域,概率PD一世。如果模拟值落在该区域中,则将其解释为默认值。这j对手对手遵循类似的模式。如果是一种一世和一种j随机变量高度相关,它们倾向于都有高值(无默认值),或两者都具有低值(默认区域)。因此,存在默认相关性。

因子模型

为了m发行人m(m- 1)/ 2需要相关参数。为了m= 1000,这是大约50万个相关性。该方法的一种实用变体是单因素模型,它使所有潜在变量依赖于一个单一因素。这个因素Z.代表经济中潜在的系统性信贷质量。该模型还包含一个随机特质误差。

这显着降低了输入数据要求,因为现在您只需要m灵敏度,也就是权重W.1,......,W.m。如果Z.和ε.一世是标准正常变量,然后一种一世也是标准正常。

单因素模型的扩展是多因素模型。

这个模型有几个因素,每个因素都与一些潜在的信贷驱动因素相关。例如,你可以有不同地区或国家,或不同行业的因素。每个潜在变量现在是几个随机变量加上特质误差()的组合。

当潜在的变量一种一世都是正态分布的,有一个高斯关联。一种常见的替代方法是让潜在变量遵循AT.分布,它导致aT.系词。T.Copulas导致尾部较重,而不是高斯共用。隐含的信用相关性也更大T.copulas。在这两个Copula方法之间切换可以提供有关模型风险的重要信息。

金宝app支持模拟

风险管理Toolbox™支持对抗对手信用违约和交易金宝app对手信用评级迁移的模拟。

信用默认模拟

这CreditDefaultCopula.对象用于模拟和分析多因素信用默认模拟。这些模拟假设您自己计算了本型号的主要输入。此模型的主要输入是:

PD- 默认值概率ead.- 违约曝光LGD.- 默认丢失(1 -复苏)重量- 因子和特殊权重因子相关性-多因素模型的可选因素相关矩阵

这CreditDefaultCopula.对象使您可以使用Multifactor Copula模拟默认值,并将结果作为投资组合和交易对手级别的损失分配。你也可以使用CreditDefaultCopula.目的计算几个风险措施在投资组合水平和风险贡献的个人债务人。的输出CreditDefaultCopula.模型和相关功能是:

跨情景中的情景损失的全面模拟分布和跨情景中的每个交易对手的损失。有关更多信息,请参阅

CreditDefaultCopula.对象属性和模拟。风险措施(

var.那CVaR那el那STD.)的置信区间。看portfoliorisk.。每个交易对手的风险分摊

el和CVaR)。看riskContribution。风险度量和相关的置信区间。看

confidenceBands。交易对手场景每个交易对手的个人损失细节。看

GetScenarios.。

信用评级迁移模拟

这信用额度对象使您可以模拟每个交易对手的信用评级的变化。

这信用额度对象用于模拟交易对手信用迁移。这些模拟假设您自己计算了本型号的主要输入。此模型的主要输入是:

迁移价值-每一信用评级的交易对手头寸值。评级- 当前对手的信用评级。TransitionMatrix.- 信用评级转换概率的矩阵。LGD.- 默认丢失(1 -复苏)重量-因子和特质模型权重

你也可以使用信用额度目的计算几个风险措施在投资组合水平和风险贡献的个人债务人。的输出信用额度模型和相关功能是:

风险措施(

var.那CVaR那el那STD.)的置信区间。看portfoliorisk.。每个交易对手的风险分摊

el和CVaR)。看riskContribution。风险度量和相关的置信区间。看

confidenceBands。每个交易对手的场景细节。看

GetScenarios.。

也可以看看

asrf|CreditDefaultCopula.|信用额度

相关例子

更多关于

您也可以从以下列表中选择一个网站: