mixconjugateblm

贝叶斯线性回归模型与随机搜索变量选择的共轭前沿(SSV)

描述

一般来说,当你创建一个贝叶斯线性回归模型对象时,它只指定线性回归模型的联合先验分布和特征。也就是说,模型对象是打算进一步使用的模板。具体来说,将数据纳入模型进行后验分布分析和特征选择,将模型对象和数据传递给合适的对象目标函数.

创建

描述

属性

对象的功能

例子

建立SSVS的先验模型

考虑预测美国实际国民生产总值的线性回归模型(GNPR),采用工业生产指数(新闻学会),总就业人数(E)及实际工资(或者说是).

对所有 , 是一系列均值为0,方差为0的独立高斯扰动吗 .

假设这些先验分布 = 0,…,3:

,在那里 和 是独立的标准正态随机变量。因此,系数具有高斯混合分布。假设所有系数都是条件独立的,但它们依赖于干扰方差。

. 和 分别为逆伽马分布的形状和比例。

它表示离散均匀分布的随机变量-包含域变量。

为SSV创建先前模型。指定预测器的数量p.

p = 3;PriorMdl = mixconjugateblm (p);

PriorMdl是一个mixconjugateblm贝叶斯线性回归模型对象表示回归系数的先验分布和扰动方差。mixconjugateblm在命令行中显示先前分布的摘要。

或者,您可以通过传递预测器的数量来为SSVS创建一个先前的模型贝叶斯林并设置ModelType名称 - 值对参数“mixconjugate”.

MdlBayesLM = bayeslm (p,“ModelType”,“mixconjugate”)

MdlBayesLM = mixconjugateblm with properties: NumPredictors: 3 Intercept: 1 VarNames: {4x1 cell} Mu: [4x2 double] V: [4x2 double] Probability: [4x1 double] Correlation: [4x4 double] A: 3 B:1 |意味着性病CI95积极的分布 ------------------------------------------------------------------------------ 拦截| 0 1.5890[-3.547,3.547]0.500混合分布β(1)| 0 1.5890[-3.547,3.547]0.500混合分布β(2)| 0 1.5890[-3.547,3.547]0.500混合分布β(3)| 0 [-3.547,1.5890[0.138, 1.616] 1.000 IG(3.00, 1)

MDL.和MdlBayesLM是等价的模型对象。

您可以使用点符号来设置创建模型的可写属性值。将回归系数名称设置为相应的变量名称。

priormdl.varnames = [“IPI”“E”“WR”]

PriorMdl = mixconjugateblm with properties: NumPredictors: 3 Intercept: 1 VarNames: {4x1 cell} Mu: [4x2 double] V: [4x2 double] Probability: [4x1 double] Correlation: [4x4 double] A: 3 B:1 |意味着性病CI95积极的分布 ------------------------------------------------------------------------------ 拦截| 0 1.5890[-3.547,3.547]0.500混合分布IPI | 0 1.5890[-3.547, 3.547] 0.500混合分布E | 0 1.5890[-3.547, 3.547] 0.500混合分布WR | 0 [-3.547, 1.5890[0.138, 1.616] 1.000 IG(3.00, 1)

Matlab®将变量名称与显示中的回归系数相关联。

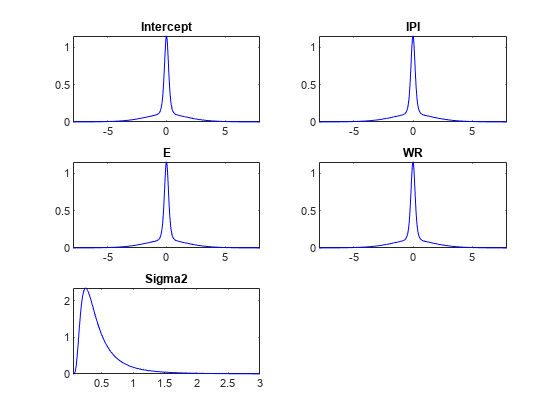

绘制先验分布。

情节(PriorMdl);

每个系数的先验分布是两个高斯的混合:两个分量的均值都为零,但是分量1相对于分量2有很大的方差。因此,它们的分布是以零为中心的spike-and-slab外观。

使用SSVS和默认选项进行变量选择

考虑线性回归模型建立SSVS的先验模型.

为执行SSVS创建一个先前的模型。假设

和

是相依的(共轭混合模型)。指定预测器的数量p和回归系数的名称。

p = 3;priormdl = mixconjugateblm(p,“VarNames”,[“IPI”“E”“WR”]);

显示先验的状态概率和高斯混合方差因子 .

表(PriorMdl priorProbabilities =。概率,“RowNames”, PriorMdl。VarNames,...“VariableNames”,“可能性”)

priorProbabilities =4×1表概率___________截距0.5 IPI 0.5 E 0.5 WR 0.5

priorV = array2table (PriorMdl。V,“RowNames”, PriorMdl。VarNames,...“VariableNames”,[“gammaIs1”“gammaIs0”])

priorV =4×2表Gammais1 Gammais0 ________ ________拦截10 0.1 IPI 10 0.1 e 10 0.1 WR 10 0.1

PriorMdl中存储先验状态的概率概率财产和制度的差异因素V财产。变量纳入的默认先验概率为0.5。对于变量纳入制度,每个系数的默认方差因子为10,对于变量排除制度,则为0.01。

加载Nelson-Plosser数据集。为响应和预测器系列创建变量。

负载Data_NelsonPlosserX = DataTable {: PriorMdl.VarNames(2:结束)};y = DataTable {:,“GNPR”};

通过估计边缘后分布来实现SSV 和 .由于SSVS使用Markov chain Monte Carlo (MCMC)进行估计,所以设置随机数种子来再现结果。

rng (1);PosteriorMdl =估计(PriorMdl, X, y);

方法:MCMC采样使用10000绘制观测次数:62预测器数量:4 |平均std ci95阳性分配制度---------------------------------------------------------------------------------------------------------------------18.8333 10.1851 [-36.965,0.716] 0.037实证0.8806 IPI |4.4554 0.1543 [4.165,4.764] 1.000经验0.4545 e |0.0010 0.0004 [0.000,0.002] 0.997经验0.0925 WR |2.4686 0.3615 [1.766,31.197] 1.000经验0.1734 sigma2 |47.7557 8.6551 [33.858,66.875] 1.000经验楠

PosteriorMdl是一个empiricalblm的后验分布所绘制的模型对象

和

鉴于数据。估计在命令行显示边缘后缘分布的摘要。摘要的行对应回归系数和干扰方差,列对应后验分布特征。特点包括:

CI95,其中包含95%的贝叶斯均线用于参数的可靠间隔。例如,回归系数的后验概率E(标准化)以[0.000,0.002]为0.95。政权,其中包含变量纳入的边际后验概率( 一个变量)。例如,后验概率E应包含在模型中的是0.0925。

假设,变量政权< 0.1应该从模型中移除,结果表明你可以从模型中排除失业率。

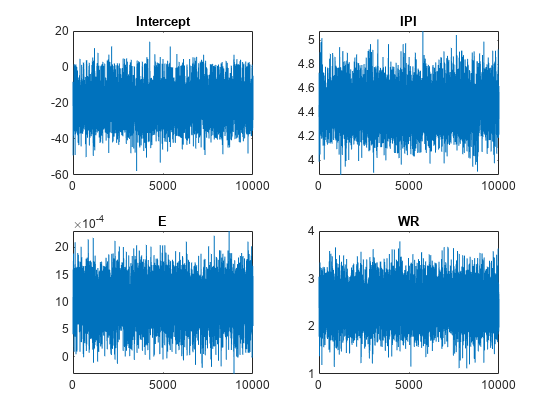

默认情况下,估计绘制并丢弃尺寸为5000的老化样本。然而,一个良好的实践是检查绘图的轨迹图是否有充分的混合和缺乏短暂性。为每个参数绘制绘图的跟踪图。您可以访问组成分布的绘图(属性)BetaDraws和Sigma2Draws)使用点表示法。

图;为J = 1:(p + 1) subplot(2,2, J);情节(PosteriorMdl.BetaDraws (j,:));标题(sprintf (' % s ', PosteriorMdl.VarNames {j}));结束

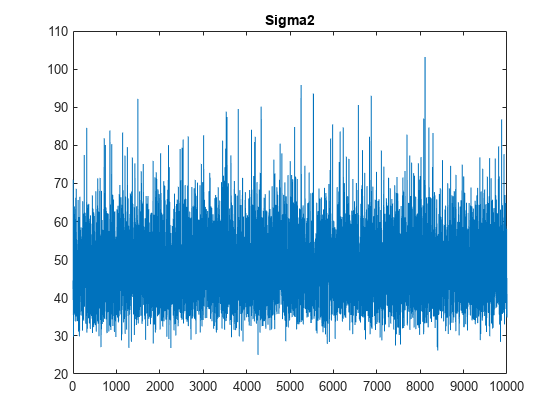

图;情节(PosteriorMdl.Sigma2Draws);标题(“Sigma2”);

示踪图表明,两幅画似乎混合得很好。这些图没有显示出可检测到的瞬变或序列相关,并且在状态之间绘制也没有跳变。

指定船舶自定义先验状态概率分布

考虑线性回归模型建立SSVS的先验模型.

加载Nelson-Plosser数据集。为响应和预测器系列创建变量。添加特定于示例的文件到MATLAB®路径。

负载Data_NelsonPlosserVarNames = [“IPI”“E”“WR”];X = DataTable {: VarNames};y = DataTable {:,“GNPR”};路径= fullfile (matlabroot,“例子”,“econ”,'主要的');目录路径);

假设如下:

截距在概率为0.9的模型中。

新闻学会和E在概率为0.75的模型中。如果

E包含在模型中,然后是概率或者说是包含在模型中的是0.9。如果

E被排除在模型之外,那么或者说是包括0.25。

声明一个名为priorssvsexample.m:

接受一个逻辑向量,该逻辑向量指示截距和变量是否在模型中(

真的模型包含)。元素1对应于截距,其余元素对应于数据中的变量。返回一个数字标量,表示所描述的先验状态概率分布的对数。

功能logprior = priorssvsexample (varinc)%priorssvsexample日志SSV的先前政权概率分布% PRIORSSVSEXAMPLE是一个自定义日志优先状态概率的例子具有依赖随机变量的SSV的%分布。varinc是%一个4乘1的逻辑向量,表示模型中是否有4个系数%和logprior是一个数字标量,表示先前的日志状态概率的%分布。%%系数根据以下规则进入模型:% * varinc(1)的概率为0.9。% * varinc(2)和varinc(3)在概率为0.75的模型中。%*如果varinc(3)包含在模型中,那么概率% varinc(4)包含在模型中为0.9。% *如果varinc(3)从模型中被排除,则概率包含VarInc(4)的%是0.25。logprior =日志(0.9)+ 2 *日志(0.75)+日志(varinc (3) * 0.9 + (1-varinc (3)) * 0.25);结束

priorssvsexample.m是Econometrics工具箱™中包含的特定于示例的文件。要访问它,请进入编辑priorssvsexample.m.在命令行。

为执行SSVS创建一个先前的模型。假设 和

和 (共轭混合模型)。指定预测器的数量

(共轭混合模型)。指定预测器的数量p回归系数的名称,和自定义的先验概率分布的变量包含制度。

p = 3;priormdl = mixconjugateblm(p,“VarNames”,[“IPI”“E”“WR”],...“概率”, @priorssvsexample);

通过估计边缘后分布来实现SSV和.因为SSVS使用MCMC进行估计,所以设置一个随机数种子来重现结果。

rng (1);PosteriorMdl =估计(PriorMdl, X, y);

方法:MCMC采样使用10000绘制观测次数:62预测器数量:4 |平均std ci95阳性分配制度---------------------------------------------------------------------------------------------------------------------18.7971 10.1644 [-37.002, 0.765] 0.039 Empirical 0.8797 IPI | 4.4559 0.1530 [ 4.166, 4.760] 1.000 Empirical 0.4623 E | 0.0010 0.0004 [ 0.000, 0.002] 0.997 Empirical 0.2665 WR | 2.4684 0.3618 [ 1.759, 3.196] 1.000 Empirical 0.1727 Sigma2 | 47.7391 8.6741 [33.823, 67.024] 1.000 Empirical NaN

假设,变量政权< 0.1应该从模型中删除,结果表明你可以在模型中包含所有的变量。

因为这个例子需要路径要访问特定于示例的文件,请通过删除进行清理路径从MATLAB®路径。

rmpath(路径);

使用后验预测分布预测响应

考虑回归模型建立SSVS的先验模型.

执行科学价值:

在数据可能性之前,为带共轭的SSVS创建贝叶斯回归模型。使用默认设置。

坚持过去10个时期的数据估计。

估计边缘后验分布。

p = 3;PriorMdl = bayeslm (p,“ModelType”,“mixconjugate”,“VarNames”,[“IPI”“E”“WR”]);负载Data_NelsonPlosserfhs = 10;预测层位大小X = DataTable{1:(end - fhs), priormdd . varnames (2:end)};y = DataTable{1:(end - fhs),“GNPR”};XF = DataTable{(end - fhs + 1):end,PriorMdl.VarNames(2:end)};%未来预测数据yFT = DataTable{(end - fhs + 1):结束,“GNPR”};%真实的未来反应rng (1);%的再现性posteriormdl =估计(priormdl,x,y,“显示”、假);

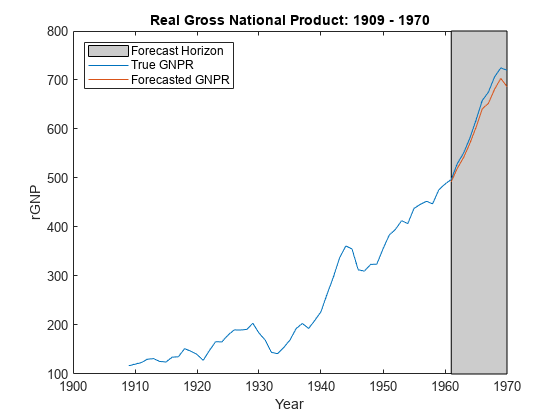

使用后验预测分布和未来预测数据预测反应XF.绘制响应的真实值和预测值。

yF =预测(PosteriorMdl XF);图;情节(日期、DataTable.GNPR);抓住在if (date (((end - fhs + 1):end),yF) = gca;HP = patch([date (end - FHS + 1) date (end) date (end) date (end - FHS + 1)]),...h.YLim([1, 1、2、2]),[0.8 0.8 0.8]);uistack(惠普、“底”);传奇(“预测地平线”,“真正的GNPR”,“预测GNPR”,“位置”,“西北”)标题(“实际国民生产总值:1909 - 1970”);ylabel (“rGNP”);包含(“年”);抓住离开

yF是与未来预测数据相对应的真实GNP未来值的10乘1向量。

估计预测的均方根误差(RMSE)。

frmse =√(mean((yF - yFT).²))

frmse = 18.8470

预测RMSE是预测精度的相对度量。具体来说,您使用不同的假设来估计几个模型。预测RMSE最低的模型是被比较模型中表现最好的。

当您使用SSVS执行贝叶斯回归时,最佳实践是调优超参数。一种方法是在超参数值网格上估计预测的RMSE,并选择最小化预测RMSE的值。

更多关于

算法

具有共轭混合先验的SSVS框架存在封闭后验K系数。然而,因为之前β|σ2,γ边缘化,γ,是2K-分量高斯混合,MATLAB®为了数值稳定性,使用MCMC代替后验抽样。

替代功能

的贝叶斯林函数可以为贝叶斯线性回归创建任何受支持的先前模型金宝app对象。

参考文献

[1]乔治,e。I。和r。e。麦卡洛克。《吉布斯抽样的变量选择》美国统计协会杂志.1993年第88卷,第423期,第881-889页。

[2]Koop, G., D. J. Poirier和J. L. Tobias。贝叶斯计量经济学方法.纽约,纽约:剑桥大学出版社,2007。

您还可以从以下列表中选择一个网站: