gct

传染媒介自我评价(VAR)模型的格兰杰因果关系和块的异体测试

描述

从指定的时间序列数据组进行块明智的格兰杰因果关系测试,表示“原因”和“效果”多变量响应变量,或解决可能集成的测试,参见gct函数。

例子

进行留一格兰杰因果关系检验

进行休假一个Granger因果关系测试,以评估3-D Var Model Ganger中的每个变量是否导致另一个变量,给定第三变量。VAR模型中的变量是M1货币供应,消费者价格指数(CPI)和美国国内生产总值(GDP)。

加载美国宏观经济数据集data_useconmodel.mat..

负载DATA_USECONMODEL.

数据集包括MATLAB®时间表数据表,包含从1947年第一季度到2009年第一季度的14个变量。

M1SL是包含M1货币供应量的表格变量。CPIAUCSL是包含CPI的表变量。国内生产总值是包含美国GDP的表变量。

有关更多详细信息,请输入描述在命令行。

目视评估该系列是否静止。

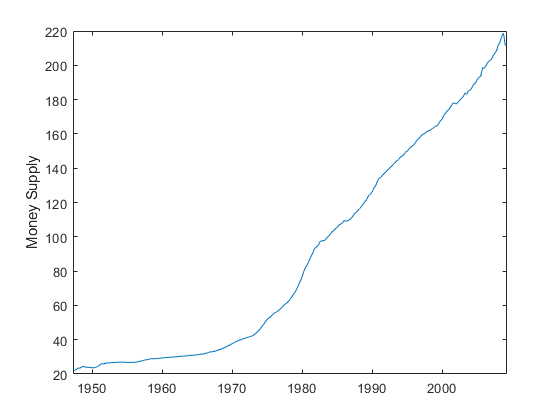

情节(DataTable.Time DataTable.CPIAUCSL) ylabel (“资金供应”);

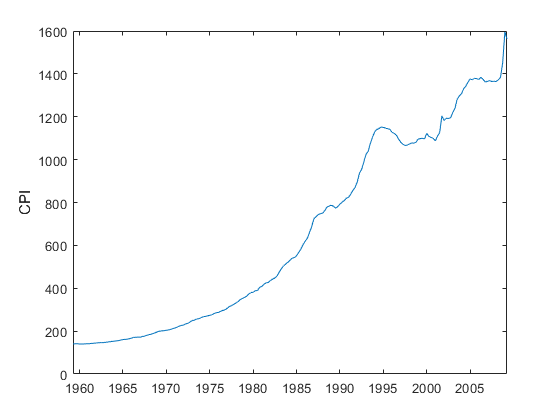

plot(DataTable.Time,DataTable.m1SL)Ylabel(“CPI”);

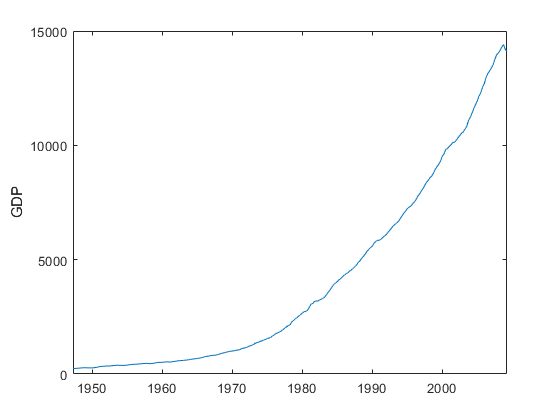

情节(DataTable.Time DataTable.GDP) ylabel (“GDP”)

所有的级数都是非平稳的。

稳定系列。

将M1货币供应价格转换为回报。

将CPI换算成通货膨胀率。

将GDP与2000年美元换算成实际GDP。

m1slrate = price2ret (DataTable.M1SL);通货膨胀率= price2ret (DataTable.CPIAUCSL);rgdprate = price2ret (DataTable.GDP. / DataTable.GDPDEF);

通过删除所有缺失的观测数据(由南).

台=表(m1slrate、通货膨胀、rgdprate);台= rmmissing(台);t =尺寸(tbl,1);%总样本大小

FIT VAR模型,滞后从1到4,到系列。通过指定前四个观察来初始化每个符合。存储适合的Akaike信息标准(AIC)。

numseries = 3;numlags = (1:4) ';nummdls =元素个数(numlags);%分区时间基数。maxp = max (numlags);%最大预定响应的最大数量idxpre = 1: maxp;idxest = (max + 1):T;%preallocation.estmdl(nummdls)= Varm(NumSeries,0);AIC =零(NUMMDL,1);将VAR模型与数据进行拟合。y0 = tbl {idxpre ,:};% Presampley = tbl {idxest ,:};%估计样本为Mdl = var (numseries,numlag (j));mdl.seriesnames.=T.bl.Properties.VariableNames; EstMdl(j) = estimate(Mdl,Y,“Y0”,y0);结果=总结(estmdl(j));AIC(j)=结果。结束[~, bestidx] = min (aic);p = numlags (bestidx)

P = 3.

bestmdl = estmdl(bestidx);

VAR(3)模型产生最佳拟合。

对于系统中的每个变量和方程,进行休假次Ganger因果关系测试,以评估装配var(3)模型中的变量是给定第三变量的另一个变量的1步格子原因。

h = gct (BestMdl)

H0决策分发统计QualtionValue ______________________________________________________________________“排除在M1Slrate方程中”不拒绝H0“”CHI2(3)“7.0674 0.069782 7.8147”排除在M1Slrate方程中“不能拒绝H0”“”不拒绝H0“”3)“2.5585 0.4648 7.8147”排除通胀方程中的滞后M1RATE“”不能拒绝H0“”CHI2(3)“2.7025 0.4398 7.8147”排除在充气方程中“拒绝H0”“”CHI2(3)“14.338 0.0024796 7.8147”在RGDPRATE方程中排除滞后M1SLRATE“”不能拒绝H0“”CHI2(3)“7.0352 0.070785 7.8147”排除RGDprate方程中的滞后通胀“”拒绝H0“”CHI2(3)“12.006 0.0073619 7.8147

h =6 x1逻辑阵列0 0 0 1 0 1

gct做了六项测试所以H是一个6乘1的测试决策的逻辑向量,与测试汇总表的行相对应。在5%的显著性水平下,结果表明了以下决策:

鉴于真正的GDP率,请勿拒绝通货膨胀率不是M1货币供应率的单步格兰人原因(

h (1)=0.).如果通货膨胀率(

h (2)=0.).鉴于真正的GDP率,请勿拒绝M1货币供给率不是通货膨胀率的单步格兰杰 - 原因(

H(3)=0.).拒绝鉴于M1货币供应率(鉴于M1货币供给率),实际GDP率不是通货膨胀率的一步格兰杰 - 原因

h (4)= 1)。不要拒绝M1货币供给率不是实际GDP率的一级格兰杰原因的说法,考虑到通货膨胀率(

H(5)=0.).拒绝通货膨胀率不是实际GDP率的一级格兰杰原因的说法,假定M1货币供给率(

H(6)= 1)。

因为通货膨胀率和实际GDP率是相互作用的一级格兰杰原因,它们构成了一个反馈循环。

进行排除所有格兰杰因果关系检验

考虑3- d VAR(3)模型和留一个格兰杰因果检验进行留一格兰杰因果关系检验.

加载美国宏观经济数据集data_useconmodel.mat..预处理数据。对预处理后的数据拟合VAR(3)模型。

负载DATA_USECONMODEL.m1slrate = price2ret (DataTable.M1SL);通货膨胀率= price2ret (DataTable.CPIAUCSL);rgdprate = price2ret (DataTable.GDP. / DataTable.GDPDEF);台=表(m1slrate、通货膨胀、rgdprate);台= rmmissing(台);Mdl = varm (3,3);mdl.seriesnames.=T.bl.Properties.VariableNames; EstMdl = estimate(Mdl,tbl{5:end,:},“Y0”,tbl {2:4 ,:});

对拟合模型的变量进行格兰杰排除因果关系检验。

h = gct (EstMdl,“类型”那“排除”);

H0决策分发统计P值CriticalValue ________________________________________________________ __________________ ____________ _________ _________ _____________“排除在m1slrate方程所有,但滞后m1slrate”“不能拒绝H0”“χ2(6)” 9.477 0.14847 12.592“全部排除,但落后于通货膨胀通货膨胀方程”,“拒绝H0”“CHI2(6)”19.475 0.0034327 12.592“在RGDPRATE方程中排除所有但滞后的RGDPRATE”“拒绝H0”“CHI2(6)”19.16 0.0039014 12.592

gct进行numtests= 3测试。结果表明了以下决策,每个决策的显著性水平为5%:

不要否认通货膨胀率和实际GDP率并没有格兰杰导致M1货币供给率的说法。

拒绝索赔,即M1货币供应和实际GDP率不会格兰杰 - 导致通货膨胀率。

拒绝M1货币供应量和通货膨胀率并不能引起实际GDP率的说法。

调整多重检验的显著性水平

错误发现率随着同时进行的假设检验的次数而增加。为了对抗增加,降低每个测试的显著性水平使用“α”名称值对参数。考虑3- d VAR(3)模型和留一个格兰杰因果检验进行留一格兰杰因果关系检验.

加载美国宏观经济数据集data_useconmodel.mat..预处理数据。对预处理后的数据拟合VAR(3)模型。

负载DATA_USECONMODEL.m1slrate = price2ret (DataTable.M1SL);通货膨胀率= price2ret (DataTable.CPIAUCSL);rgdprate = price2ret (DataTable.GDP. / DataTable.GDPDEF);台=表(m1slrate、通货膨胀、rgdprate);台= rmmissing(台);Mdl = varm (3,3);mdl.seriesnames.=T.bl.Properties.VariableNames; EstMdl = estimate(Mdl,tbl{5:end,:},“Y0”,tbl {2:4 ,:});

对模型中的变量进行留一格兰杰因果关系检验,结果为numtests=同时进行6次试验。进行测试,但通过指定显著性水平为α=0.05 / numtests.为每个测试。

numtests = 6;α= 0.05 / numtests

α= 0.0083

最大限度(Estmdl,“α”、α);

H0决策分发统计p值CriticalValue _______________________________________________ __________________ ____________ _________ _________ _____________“排除滞后通货膨胀m1slrate方程”“不能拒绝H0”“χ2(3)” 7.0674 0.069782 11.739“排除滞后rgdprate在m1slrate方程”“不能拒绝H0”“χ2(3)“2.5585 0.4648 11.739”排除通胀方程中的滞后M1SLATE“”不能拒绝H0“”CHI2(3)“2.7025 0.4398 11.739”排除在充气方程中的滞后RGDERATE“”拒绝H0“”CHI2(3)“14.338 0.0024796 11.739”在RGDPRATE方程中排除滞后M1SLRATE“”不能拒绝H0“”CHI2(3)“7.0352 0.070785 11.739”排除RGDPRATE方程中的滞后通胀“”拒绝H0“”CHI2(3)“12.006 0.0073619 11.739

这些更保守的测试的测试决策与测试决策相同进行留一格兰杰因果关系检验.然而,保守试验的结论同时保持在5%的显著性水平。

访问测试P.- 价值

考虑3- d VAR(3)模型和留一个格兰杰因果检验进行留一格兰杰因果关系检验.

加载美国宏观经济数据集data_useconmodel.mat..预处理数据。对预处理后的数据拟合VAR(3)模型。

负载DATA_USECONMODEL.m1slrate = price2ret (DataTable.M1SL);通货膨胀率= price2ret (DataTable.CPIAUCSL);rgdprate = price2ret (DataTable.GDP. / DataTable.GDPDEF);台=表(m1slrate、通货膨胀、rgdprate);台= rmmissing(台);Mdl = varm (3,3);mdl.seriesnames.=T.bl.Properties.VariableNames; EstMdl = estimate(Mdl,tbl{5:end,:},“Y0”,tbl {2:4 ,:});

对拟合模型的变量进行休留一次格兰杰因果关系试验。返回测试结果摘要表并禁止显示结果显示。

[~,总结]= gct (EstMdl,'展示'假)

摘要=6×6表H0决策分发统计QualtionValue ______________________________________________________________________“排除在M1Slrate方程中”不拒绝H0“”CHI2(3)“7.0674 0.069782 7.8147”排除在M1Slrate方程中“不能拒绝H0”“”不拒绝H0“”3)“2.5585 0.4648 7.8147”排除通胀方程中的滞后M1RATE“”不能拒绝H0“”CHI2(3)“2.7025 0.4398 7.8147”排除在充气方程中“拒绝H0”“”CHI2(3)“14.338 0.0024796 7.8147”在RGDPRATE方程中排除滞后M1SLRATE“”不能拒绝H0“”CHI2(3)“7.0352 0.070785 7.8147”排除RGDprate方程中的滞后通胀“”拒绝H0“”CHI2(3)“12.006 0.0073619 7.8147

概括一个MATLAB表格包含什么numtests= 6行。这些行包含每个测试的结果。列是包含测试特征的表变量。

提取 测试的-值。

pvalues =总结。PValue

pvalues =6×10.0698 0.4648 0.4398 0.0025 0.0708 0.0074

区块外生性测试

时间序列是块外生如果他们没有granger-导致多变量系统中的任何其他变量。测试有效的联邦资金率是否对真正的GDP,个人消费支出和通货膨胀率进行了外源。

加载美国宏观经济数据集data_useconmodel.mat..将价格序列转换为收益。

负载DATA_USECONMODEL.通货膨胀率= price2ret (DataTable.CPIAUCSL);rgdprate = price2ret (DataTable.GDP. / DataTable.GDPDEF);PCERED = PRESE2RET(DATATABLE.PCEC);

通过扩大Dickey-Fuller检验来检验联邦基金利率是否非平稳。指定替代模型具有漂移项和 测试。

H = Adftest(DataTable.FedFunds,“模型”那“ard”)

h =逻辑0.

测试决定H=0.表示不应拒绝序列有单位根的零假设。

要稳定联邦基金利率系列,请应用第一个差异。

dfedfunds = diff (DataTable.FEDFUNDS);

通过删除所有缺失的观测数据(由南).

TBL =表(通货膨胀,PCEDE,RGDPRATE,DFEDFUNDS);台= rmmissing(台);t =尺寸(tbl,1);%总样本大小

假设四个系列的4-D VAR(3)模型。通过使用前三个观测值初始化模型,并将模型与其他数据进行拟合。为模型中的系列指定名称。

Mdl = varm (4,3);mdl.seriesnames.=T.bl.Properties.VariableNames; EstMdl = estimate(Mdl,tbl{4:end,:},“Y0”台{1:3,:});

评估联邦资金率是否对真正的GDP,个人消费支出和通货膨胀率外源。conduct 并返回测试决策和汇总表。抑制测试结果显示。

原因=“dfedfunds”;影响= [“通货膨胀”“pcerate”“rgdprate”];[h,总结]= gct (EstMdl“类型”那“块”那...“原因”、原因、'影响'、效果“测试”那“F”那...'展示'、假);

gct进行一次测试。H=1表示在5%的重要性水平,拒绝无效的假设,即联邦资金率对VAR模型中的其他变量进行外源。这一结果表明,联邦基金率GRANGER - 导致系统中的其他其他变量中的至少一个。

或者,您可以通过将数据传递给gct函数。

causedata = tbl.dfedfunds;EffectsData =台{:影响};[hgc pvalue,统计,cvalue] = gct (causedata EffectsData,...'numlags',3,“测试”那“F”)

HGC =逻辑1

pvalue = 9.0805 e-09

stat = 6.9869.

cvalue = 1.9265

为了确定哪些变量是由联邦基金率引起的格兰杰,进行休假测试并指定“原因”和“效果”。

最大限度(Estmdl,“原因”、原因、'影响'、影响);

H0决定分布统计PValue CriticalValue ________________________________________________ ___________ ____________ _________ __________ _____________ " 排除通胀滞后dfedfunds方程”“否定H0”“Chi2(3)”26.157 8.8433e-06 7.8147 "在pcerate方程中排除滞后的联邦基金" "拒绝H0" "Chi2(3)"10.151 0.017325 7.8147 "排除滞后dfedfunds in rgdprate equation" "Reject H0" "Chi2(3)"10.651 0.013772 7.8147

测试结果显示了以下决策,每个决策的显著性水平为5%:

拒绝承认联邦基金利率不是通货膨胀率的一级格兰杰原因,因为VAR模型中有所有其他变量。

拒绝索赔,即联邦资金率不是单一的个人消费支出率的1步格兰杰,给出了VAR模型中的所有其他变量。

拒绝索赔,即联邦资金率不是真实GDP率的1步格兰杰,给出了VAR模型中的所有其他变量。

输入参数

输出参数

更多关于

尖端

算法

名称值对参数原因和效果适用于块智能格兰杰因果关系试验,因为它们指定了哪些方程式为零假设设置为0的滞后系数。因为休假和排除所有格兰杰因果关系测试通过VAR模型中的所有变量组合来测试周期,所以提供的信息原因和效果不是必需的。但是,您可以指定留一或排除所有格兰杰因果关系检验和原因和效果变量来进行异常测试,例如对自我滞后的约束。例如,以下代码评估为var模型中的第一变量的空假设Mdl不是格兰杰的一步原因本身:

最大限度(MDL,“类型”那“分析”那“原因”,1,'影响'1);

参考

[1]c。w。J。用计量经济学模型和交叉谱方法研究因果关系Moveryetrica..第37卷,1969年,第424-459页。

[2]汉密尔顿,詹姆斯D。时间序列分析.普林斯顿,新泽:普林斯顿大学出版社,1994年。

[3]J. J. Dolado和H. Lütkepohl。“让瓦尔德测试对共集成VAR系统有效。”计量经济学评论.卷。15,1996,第369-386页。

[4]Lütkepohl,赫尔穆特。多次序列分析的新介绍.纽约,纽约:Springer-Verlag, 2007。

[5]户田、H. Y.和山本。可能集成过程的向量自回归中的统计推断。中国经济学杂志.第66卷,1995年,225-250页。

你也可以从以下列表中选择一个网站: