IRF

生成向量自回归(VAR)模型脉冲响应

描述

要估计或绘制以结构、自回归或移动平均系数矩阵为特征的动态线性模型的IRF,请参见armairf。

IRFs将创新冲击对系统中所有变量的响应的影响追踪到一个变量。相反,预测误差方差分解(FEVD)提供了关于每个创新在影响系统中所有变量方面的相对重要性的信息。以a为特征的VAR模型的FEVD估计varm模型对象,看fevd。

例子

估计并绘制VAR模型IRF

将4-D VAR(2)模型拟合到丹麦货币收入率序列。然后,从估计模型中估计并绘制正交化的IRF。

加载丹麦货币和收入数据集。

加载Data_JDanish

数据集在表中包括四个时间序列数据表。有关数据集的详细信息,请输入描述在命令行。

假设级数是平稳的,就得到avarm表示4-D VAR(2)模型的模型对象。指定变量名。

Mdl = varm (4,2);Mdl.SeriesNames=数据表。Properties.VariableNames;

Mdl是一个varm指定4-D VAR(2)模型结构的模型对象;它是评估的模板。

将VAR(2)模型与数据集相匹配。

Mdl =估计(Mdl DataTable.Series);

Mdl是完全指定的varm表示的估计4- d VAR(2)模型的模型对象。

从估计VAR(2)模型中估计正交化的IRF。

响应= irf (Mdl);

响应有20×4×4代表的IRF阵列Mdl。行对应于连续时间点从时间0至19,列对应于在时间0时接收的一标准偏差创新休克变量,和页面对应的变量添加到变量响应被电击。Mdl.SeriesNames指定变量顺序。

显示债券利率的IRF(变量3,IB)当日志实际收入(可变2,ÿ)在时间0时感到震惊。

响应(:,2,3)

ANS =20×10.0018 0.0048 0.0054 0.0051 0.0040 0.0029 0.0019 0.0011 0.0006 0.0003⋮

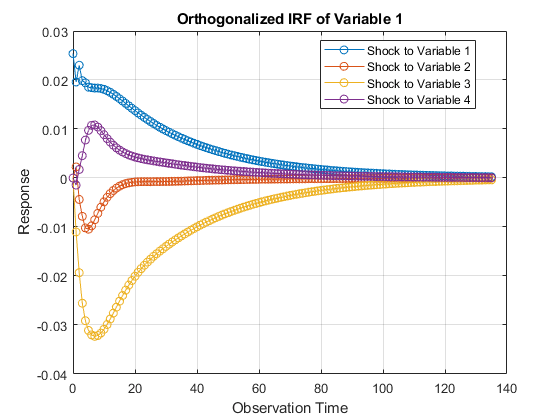

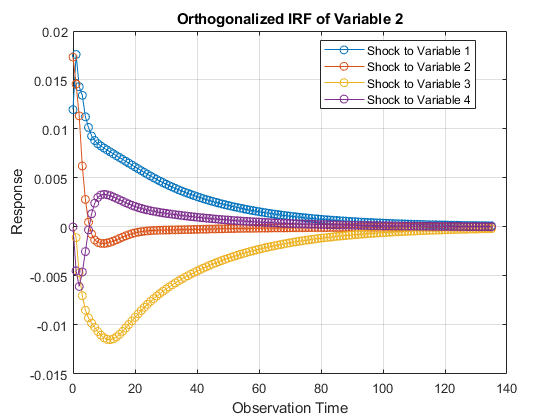

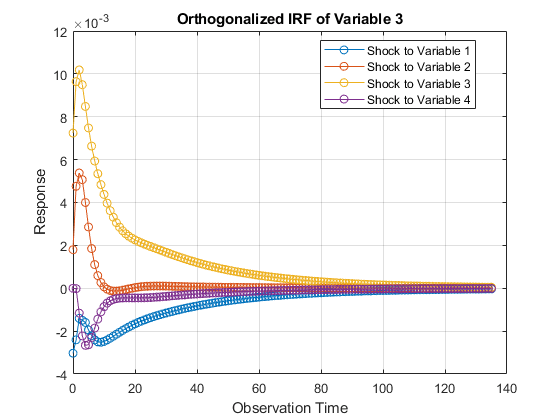

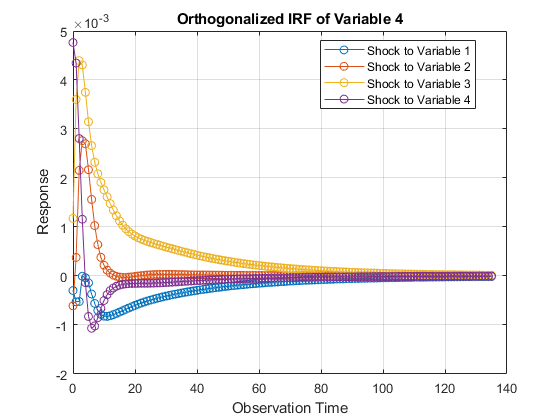

通过估计AR系数矩阵和创新协方差矩阵,将所有序列的irf分别绘制在单独的图上Mdl来armairf。

armairf(Mdl.AR,[],“InnovCov”,Mdl.Covariance);

每个图显示了一个变量的四个irf,所有其他变量都在0时刻受到冲击。Mdl.SeriesNames指定变量顺序。

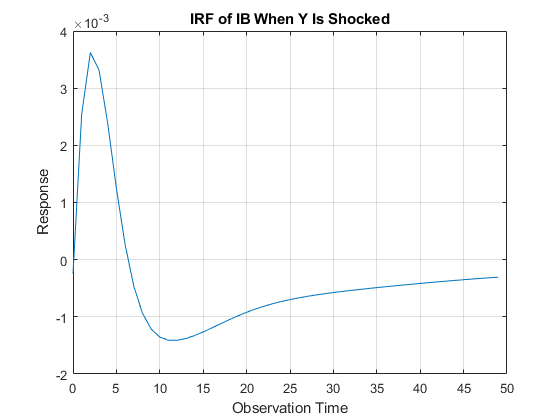

估计VAR模型的广义IRF

考虑4-D VAR(2)模型估计并绘制VAR模型IRF。估计系统50个周期的广义IRF。

加载丹麦货币和收入数据集,然后估计VAR(2)模型。

加载Data_JDanishMdl = varm (4,2);Mdl.SeriesNames=数据表。Properties.VariableNames; Mdl = estimate(Mdl,DataTable.Series);

从估计VAR(2)模型估计广义IRF。

响应= IRF(MDL,“方法”,“广义”,“NumObs”,50);

响应一个50乘4乘4的数组是否表示的广义IRFMdl。

绘制实际收入在时刻0冲击下债券利率的广义IRF。

图;情节(0:49响应(:,2,3))标题("当Y被电击时,IRF (IB) ")包含(“观察时间”)ylabel (“响应”网格)在

当实际收入在时刻0受到冲击时,债券利率缓慢下降。

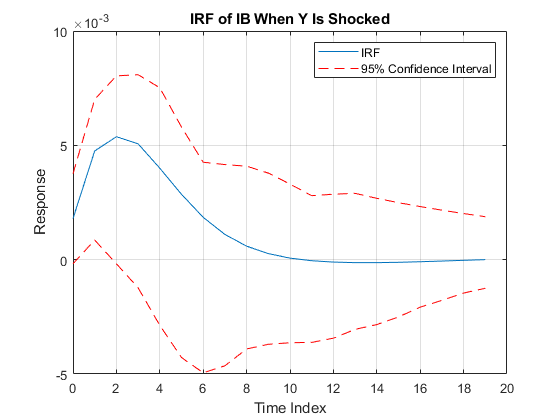

关于真IRF的蒙特卡罗置信区间

考虑4-D VAR(2)模型估计并绘制VAR模型IRF。估算并绘制了正交IRF和95%的蒙特卡洛置信区间上真正的IRF。

加载丹麦货币和收入数据集,然后估计VAR(2)模型。

加载Data_JDanishMdl = varm (4,2);Mdl.SeriesNames=数据表。Properties.VariableNames; Mdl = estimate(Mdl,DataTable.Series);

从所估计的VAR(2)模型来估算IRF和相应的95%蒙特卡洛置信区间。

rng (1);%的再现性(反应,低,上部)= irf (Mdl);

响应,较低的,上是代表的正交化IRF 20×4×4阵列Mdl以及相应的置信区间的上下限。对于所有的数组,行对应于从时间0到19的连续时间点,列对应于在时间0时接收到一个标准偏差创新冲击的变量,页对应于变量对被冲击的变量的响应。Mdl.SeriesNames指定变量顺序。

当实际收入在第0时刻受到冲击时,绘制正交化IRF及其债券利率的置信区间。

irfshock2resp3 =响应(:,2,3);IRFCIShock2Resp3 =[下(:,2,3)上(:,2,3)];图;h1 =情节(台网,irfshock2resp3);保持在h2 =情节(IRFCIShock2Resp3台网,“r——”);传奇([h1 h2 (1)]、[“IRF”“95%的置信区间”])包含(“时间指数”);ylabel (“响应”);标题("当Y被电击时,IRF (IB) ");网格在保持从

实际收入的推动力对债券利率的影响在10个周期后逐渐消失。

在真IRF上引导置信区间

考虑4-D VAR(2)模型估计并绘制VAR模型IRF。在真实的IRF上估计并绘制它的正交化IRF和90%的bootstrap置信区间。

加载丹麦货币和收入数据集,然后估计VAR(2)模型。返回模型估计的残差。

加载Data_JDanishMdl = varm (4,2);Mdl.SeriesNames=数据表。Properties.VariableNames; [Mdl,~,~,E] = estimate(Mdl,DataTable.Series); T = size(DataTable,1)总样本量

T = 55

N =尺寸(E,1)%有效样本容量

N = 53

Ë是一个53×4的残差数组。列对应于中的变量Mdl.SeriesNames。该估计功能要求Mdl.P= 2个观察值初始化VAR(2)模型进行估计。因为预采样数据(Y0)是未指定的,估计获取指定响应数据中的前两个观察值来初始化模型。因此,得到的有效样本量为Ť-Mdl.P= 53,行Ë对应观测指标3至Ť。

从估计的VAR(2)模型中估计出正交化的IRF和相应的90% bootstrap置信区间。绘制500条长度路径ñ从残差级数中。

rng (1);%的再现性[响应,下限,上限] = IRF(MDL,“E”,E,“NumPaths”,500,…“置信度”,0.9);

当实际收入在第0时刻受到冲击时,绘制正交化IRF及其债券利率的置信区间。

irfshock2resp3 =响应(:,2,3);IRFCIShock2Resp3 =[下(:,2,3)上(:,2,3)];图;h1 =情节(台网,irfshock2resp3);保持在h2 =情节(IRFCIShock2Resp3台网,“r——”);传奇([h1 h2 (1)]、[“IRF”“90%置信区间”])包含(“时间指数”);ylabel (“响应”);标题("当Y被电击时,IRF (IB) ");网格在保持从

实际收入的推动力对债券利率的影响在10个周期后逐渐消失。

输入参数

输出参数

更多关于

算法

为NaN值Y0,X,Ë表明缺失的数据。IRF通过列表删除从这些参数中删除丢失的数据。如果一行至少包含一个参数,则为每个参数为NaN, 然后IRF删除整个行。清单明智的缺失降低了样本的大小,可以创建不规则的时间序列,并可能导致

Ë和X是不同步的。如果

方法是“使正交化”,则得到的IRF取决于时间序列模型中变量的顺序。如果方法是“广义”,则得到的IRF对变量的顺序是不变的。因此,这两种方法通常产生不同的结果。如果

Mdl.Covariance为对角矩阵,则所得的广义irf与正交化irf相同。否则,仅当第一个变量冲击所有变量时(即,所有其他变量相同,两种方法产生相同的值),得到的广义和正交化IRFs是相同的响应(:1:))。预测数据

X代表的外源性多元时间序列的单一路径。如果您指定X以及VAR模型Mdl有回归组件(Mdl.Beta不是一个空数组),IRF将相同的外生数据应用于用于置信区间估计的所有路径。-

如果不指定残差

Ë, 然后IRF按照以下步骤进行蒙特卡罗模拟:如果你指定残差

Ë, 然后IRF进行通过执行此过程非参数自举:重新取样,更换,

SampleSize残差的Ë。执行这一步骤NumPaths次获得NumPaths路径。自举居中残差的每个路径。

过滤每一个路径的中心,引导残差通过

Mdl获得NumPaths长度的自举响应路径SampleSize。完成蒙特卡罗模拟的步骤2到步骤4,但是将模拟的响应路径替换为引导响应路径。

参考文献

[1]汉密尔顿,j . D。时间序列分析。普林斯顿:普林斯顿大学出版社,1994。

[2]Lutkepohl, H。多时间序列分析的新介绍。纽约,纽约州:斯普林格-弗拉格出版社,2007年。

[3]Pesaran,H. H.,和Y信。“线性多变量模型广义脉冲响应分析。”经济上的字母。1998年第58卷,第17-29页。

介绍了在R2019a

你也可以从以下列表中选择一个网站: