vratiotest

随机游走方差比检验

语法

h = vratiotest (y)

h = vratiotest (y,“ParameterName”,ParameterValue,……)

[h, pValue] = vratiotest(…)

[h, pValue,统计]= vratiotest(…)

[h, pValue,统计,cValue] = vratiotest(…)

[h, pValue,统计,cValue比率)= vratiotest(…)

描述

h = vratiotest (评估单变量时间序列中随机游动的零假设y)y

h = vratiotest (接受一个或多个以逗号分隔的参数值对的可选输入。y,“ParameterName”,ParameterValue,……)“ParameterName”是单引号内参数的名称。ParameterValue值对应于“ParameterName”.以任意顺序指定参数-值对;名字是不区分大小写的。通过传递任意参数的向量值来执行多个测试。多个测试产生矢量结果。

[h, pValue] = vratiotest(…)返回p-测试统计信息的值。

[h, pValue,统计]= vratiotest(…)返回测试统计信息。

[h, pValue,统计,cValue] = vratiotest(…)返回测试的关键值。

[h, pValue,统计,cValue比率)= vratiotest(…)返回一个比率向量。

输入参数

|

时间序列数据的向量。最后一个因素是最近的观察结果。测试忽略了 输入系列 |

名称-值参数

|

检验的标称显著性水平的标量或向量。设置值之间 这个测试是双尾的,所以 默认值: |

|

布尔值的标量或向量,指示是否假定独立同分布(IID)创新。 为了加强空模型,并假设e(t)为独立同分布(IID),设置 IID假设对于长期宏观经济或金融价格序列往往是不合理的。由于异方差而拒绝随机游走零值在这些情况下并不有趣。 默认值: |

|

大于1且小于观测数一半的整数的标量或向量 当这段时间 测试找出最大的整数 默认值: |

输出参数

|

测试的布尔决定向量,长度等于测试的数量。的值 |

|

向量的p- 测试统计数据值,长度等于测试数量。值是标准的正常概率。 |

|

测试统计量的向量,长度等于测试的次数。统计量是渐近标准正态的。 |

|

测试的临界值向量,长度等于测试次数。值是标准正态概率。 |

|

方差比向量,长度等于测试次数。每个比率是:

对于随机游走,这些比值渐近等于1。对于均值回归级数,比值小于1。对于均值规避级数,比值大于1。 |

例子

评估一个系列是否是随机漫步

测试一个美国股票指数是否是使用不同步长的随机漫步。在有或没有创新是独立的和相同分布的假设下执行测试。

加载全球大盘股指数数据集。关注每日标准普尔500指数(SP).

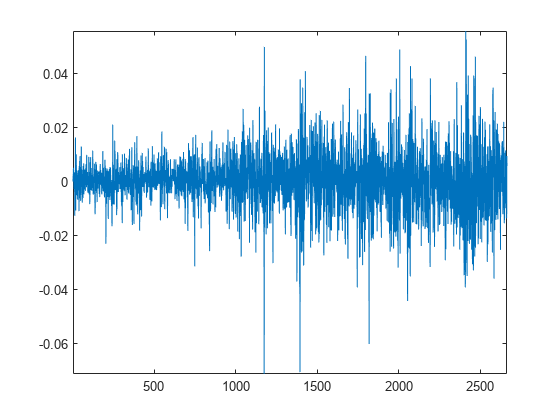

负载Data_GlobalIdx1logSP =日志(DataTable.SP);图绘制(diff (logSP))轴紧

该图显示了可能的条件异方差。

检验该序列是否是使用不同周期的随机游走,创新点是否独立、同分布。

Q = [2 4 8 2 4 8];Flag = logical([1 1 1 0 0]); / /指定逻辑[h, pValue,统计,cValue比率)=...vratiotest (logSP“时间”问,“IID”国旗)

h =1 x6逻辑阵列0 0 1 0 0 0

pValue =1×60.5670 0.3307 0.0309 0.7004 0.5079 0.1303

统计=1×60.5724 -0.9727 -2.1579 0.3847 -0.6621 -1.5128

cValue =1×61.9600 1.9600 1.9600 1.9600 1.9600

率=1×61.0111 0.9647 0.8763 1.0111 0.9647 0.8763

rho1 =比率(1)1%收益的一阶自相关

rho1 = 0.0111

h指示测试未能拒绝该序列是5%水平的随机漫步,除非在以下情况期= 8,IID=真正的.这种拒绝可能是由于检验没有考虑异方差。

更多关于

算法

的vratiotest检验统计是基于回报率的方差估计比率r(t) =y(t) - - -y(t1)和时间问返回的视野r(t) +…+r(t- - - - - -问+ 1).重叠的视界增加了估计器的效率并增加了测试的功率。在任何一个零,不相关的创新e(t)暗示这个时期问方差渐近等于问乘以周期1的方差。然而,比率的方差取决于异方差的程度,因此取决于零值。

由于创新的依赖而拒绝无效并不意味着e(t)是相关的。相关性允许非线性函数e(t)是相关的,即使当e(t)不是。例如,它可以容纳那个浸(e(t),e(t- - - - - -k) = 0对所有k≠0,而浸(e(t)2,e(t- - - - - -k)2]≠0对于一些k≠0.

Cecchetti和林[2]说明使用多个值的顺序测试问结果在小样本大小的畸变超出那些由临界值的渐近逼近。

参考文献

[1]坎贝尔,J. Y., A. W. Lo和A. C. MacKinlay。第十二章。《金融市场的计量经济学》财务数据中的非线性.普林斯顿:普林斯顿大学出版社,1997。

Cecchetti, S. G.和p.s. Lam。方差比检验:小样本性质在国际产出数据中的应用商业和经济统计杂志.第12卷,1994年,177-186页。

[3] Cochrane, J.“随机漫步在GNP中有多大?”政治经济学杂志.第96卷,1988年,第893-920页。

Faust, J.《什么时候序列相关的方差比检验最优?》费雪.第60卷,1992年,1215-1226页。

[5] Lo, A. W.和A. C. MacKinlay。《股票市场价格不遵循随机游走:来自简单规范检验的证据》财务研究检讨.1988年第1卷,第41-66页。

[6] Lo, A. W.和A. C. MacKinlay。"方差比率检验的规模和威力"计量经济学杂志.1989年第40卷,第203-238页。

[7] Lo, A. W.和A. C. MacKinlay。漫步华尔街普林斯顿:普林斯顿大学出版社,2001。

你也可以从以下列表中选择一个网站: