主要内容

abs2active.

将来自绝对的Constraints转换为活动格式

描述

ActiveConset.= abs2active(横坐标那指数)

例子

在活动的组合权重方面,将绝对权重的约束转换为约束

为表单中的约束设置组合W0的投资组合优化的约束A * W.<=B., 在哪里W.是绝对的投资组合权重。(绝对权重不依赖于跟踪组合。)使用abs2active.在活动的组合权重方面将绝对权重的约束转换为相对于跟踪组合定义的限制W0.。假设有三项资产具有以下卑鄙和资产回报的协方差:

m = [0.14;0.10;0.05]C = [0.29 ^ 2 0.4 * 0.29 * 0.17 0.1 * 0.29 * 0.08;0.4 * 0.29 * 0.17 0.17 ^ 2 0.3 * 0.17 * 0.08;......0.1 * 0.29 * 0.08 0.3 * 0.17 * 0.08 0.08 ^ 2];

绝对的投资组合约束是典型的限制(权重总和1和堕落0.通过1),创造一种和B.矩阵使用波特诗。

arscons = portcons('portvalue',1,3,'Assetlims',[0;0;0],[1;1;1;]);

使用文件夹对象确定高效的边界。

p = portfolio('assetmean',m,'Assetcovar', C);p = p.setinequality(armcons(:,1:结束-1),潜逃(:,结束));p.plotfrontier;

跟踪产品组合W0.是:

w0 = [0.1;0.55;0.35];

用abs2active.计算有效产品组合权重的约束。

Actcons = abs2active(arscons,w0)

Actcons =.8×4.1.0000 1.0000 1.0000 0 -1.0000 -1.0000 -1.0000 0 1.0000 0 0 0 0.9000 0 1.0000 0 0.4500 0 0 1.0000 0 1.0000 0.6500 -1.0000 0 0 0 0.1000 0 -1.0000 0 0.5500 0 0 -1.0000 0.3500

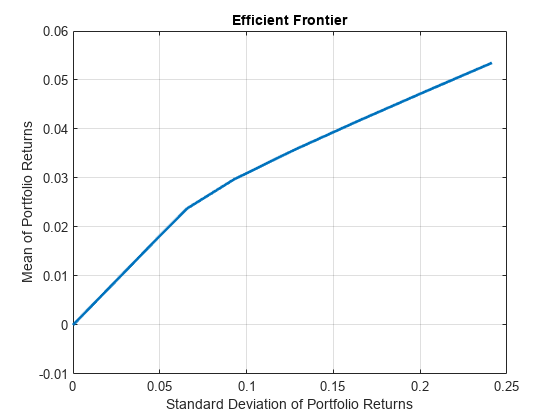

使用文件夹目的P.其有效的前沿,以展示相对于跟踪组合的预期回报和风险W0.。

p = p.setinequality(Actcons(:,1:结束-1),Actcons(:,结束));p.plotfrontier;

注意,使用时abs2active.计算“活动约束”以与a一起使用文件夹对象,不要使用投资组合对象的默认约束,因为相对权重可以是正的或负面的(setDefaultConstraints.A的功能文件夹Object指定要非负的权重)。

输入参数

输出参数

算法

abs2active.将约束矩阵转换为以活动重量格式(相对于索引)表示的等效矩阵。变换方程是

所以

初始约束矩阵包括nconstraints.以绝对重量格式表示的投资组合线性不等式约束。索引产品组合矢量包含尼索斯资产。

在R2006A之前介绍

您还可以从以下列表中选择一个网站: