套期保值功能

介绍

套期保值是一种降低资产不利价格变动风险的投资。金融工具工具箱™提供两种用于评估基本对冲权衡的函数,hedgeopt和hedgeslf.

第一个功能,hedgeopt,解决了最普遍的套期保值问题。它分配一个最优套期保值以满足两个目标中的任一个:

在给定一组目标敏感度的情况下,最小化对冲投资组合的成本。

在给定的一组最大目标成本下,最小化投资组合的敏感性。

hedgeopt允许投资者根据任一目标修改工具之间的投资组合分配。该问题被转换为约束线性最小二乘问题。有关hedgeopt,请参阅套期保值与hedgeopt.

第二个功能,hedgeslf,试图在一个投资组合的工具中配置一个自我融资的对冲。特别是,hedgeslf试图保持一个恒定的投资组合价值,同时降低投资组合的敏感性(即,重新平衡的投资组合对市场波动进行了对冲,最接近于自我融资)。如果hedgeslf如果找不到一种自我融资的对冲,它就会重新平衡投资组合,以最小化总体投资组合的敏感性。有关hedgeslf,请参阅使用hedgeslf进行自我融资的对冲.

本节中的示例考虑δ,γ,及Vega.灵敏度度量。在这个工具箱中,当您使用利率衍生品,是远期收益率曲线变动的价格敏感性度量,Gamma是远期收益率曲线变化的delta灵敏度度量,并且织女星是衡量波动过程中变动的价格敏感性指标。看到bdtsens或hjmsens有关利率衍生品敏感性计算的详情。

为股票期权在美国,基础工具是股票价格,而不是远期收益率曲线。表示股票价格变动的价格敏感性,表示股票价格变动的价格敏感性,织女星表示股票波动的价格敏感性。看到CRRSENS.,eqpsens,ittsens,或斯特森有关权益衍生工具敏感度计算的详细信息。

有关基于利率的衍生品敏感性计算的示例,请参见计算仪器敏感.类似地,举例说明股票另类期权敏感性的计算,见计算权益工具灵敏度.

请注意

工具箱计算的delta、gamma和vega敏感性是美元敏感性。

套期保值与hedgeopt

为了说明对冲工具,请考虑投资组合HJMInstSet从示例文件中获取deriv.mat.该投资组合包括八种工具:两种债券、一种债券期权、一种固定利率票据、一种浮动利率票据、一种上限、一种下限和一种掉期。

两种套期保值功能都需要一些共同的投入,包括当前的投资组合持有量(配置)和工具敏感性矩阵。要创建这些输入,请将示例组合加载到内存中

负载deriv.mat;

计算价格和敏感性

[Delta, Gamma, Vega, Price] = hjmsens(HJMTree, HJMInstSet);

警告:不是所有的现金流都与树一致。结果将近似。

并提取当前的投资组合。

资产= instget (HJMInstSet,的字段名,“数量”);

为方便起见,将delta、gamma和织女星的灵敏度测量值放入一个灵敏度矩阵中。

灵敏度=[Delta Gamma Vega];

每行敏感性矩阵与投资组合中的不同工具相关联,每个列具有不同的敏感性度量。

总结投资组合信息

disp([价格持有敏感性])

98.72 100.00 -272.65 1029.90 0.00 97.53 50.00 -347.43 1622.69 -0.04 0.05 -50.00 -8.08 643.40 34.07 98.72 80.00 -272.65 1029.90 0.00 100.55 8.00 -1.04 3.31 0 6.28 30.00 294.97 6852.56 93.69 0.05 40.00 -47.16 8459.99 93.69 3.69 10.00 -282.05 1059.68 0.00

上面的第一列是每种工具的美元单价,第二列是每种工具的持有量(持有数量或合同数量),第三、第四和第五列分别是美元增量、伽马和织女星敏感性。

当前投资组合敏感性是投资组合中工具的加权平均数。

TargetSens=控股公司“*敏感性

TargetSens = -61910.22 788946.21 4852.91

维护现有的分配

举例说明使用hedgeopt,假设您想要维护您现有的投资组合。第一种形式hedgeopt在给定一组目标敏感性的情况下,使对冲投资组合的成本最小化。如果你想维持你现有的投资组合和风险敞口,你应该可以不花一分钱。为了验证这一点,将目标灵敏度设置为当前灵敏度。

FixedInd = [1 2 3 4 5 6 7 8];[Sens, Cost, Quantity] = hedgeopt(sensitivity, Price,Holdings, FixedInd, [], [], TargetSens)(敏感性,价格,持股,FixedInd, [], [], TargetSens)

持有量=100.00 50.00-50.00 80.00 8.00 30.00 40.00 10.00 Sens=-61910.22 788946.21 4852.91成本=0数量=第1列至第6列100.00 50.00-50.00 80.00 8.00 30.00第7列至第8列40.00 10.00

投资组合组成和敏感性不变,与无效的成本为零。成本被定义为产品组合价值的变化。此数字不能小于零,因为重新平衡成本被定义为非负数字。

如果Value0和Value1分别表示再平衡前后的投资组合价值,也可以通过比较投资组合价值来验证零成本。

Value0 =持股量*价格

值0=23674.62

Value1 =数量*价格

Value1 = 23674.62

部分对冲投资组合

以中的示例为基础维护现有的分配,假设你想知道实现整体投资组合的美元敏感性的成本(-23000 -3300 3000),而只允许在工具2、3和6中进行交易(持有工具1、4、5、7和8的头寸固定)。要找到成本,首先设置目标投资组合的美元敏感性。

TargetSens=[-23000-3300 3000];

然后,指定要固定的仪器。

FixedInd = [1 4 5 7 8];

最后,打电话hedgeopt

[Sens,成本,数量]=对冲(敏感性,价格,...控股,FixedInd, [], [], TargetSens);

再次检查结果。

数量' = 100.00 -141.03 137.26 80.00 8.00 -57.96 40.00 10.00

再计算Value1,重新平衡后的投资组合价值。

Value1 =数量*价格

Value1 = 4500.60

正如预期的那样,成本是19174.02美元Value0和Value1, $23674.62 - $4500.60。只有仪器2、3、6的位置改变了。

完全对冲投资组合

中的例子部分对冲投资组合说明了部分对冲,但可能最有趣的例子涉及与完全对冲投资组合相关的成本(同时delta, gamma和vega中立)。在本例中,将目标灵敏度设置为0的行向量并调用hedgeopt同样,下面的示例使用来自套期保值与hedgeopt.

TargetSens = [0 0 0];[Sens,成本,数量]=对冲(敏感性,价格,...控股,FixedInd, [], [], TargetSens);

检查产出会发现你得到了一个完全对冲的投资组合

Sens = -0.00 -0.00 -0.00

但花费超过20000美元。

成本=23055.90

实现完全对冲投资组合所需的头寸

数量'=100.00-182.36-19.55 80.00 8.00-32.97 40.00 10.00

结果是新的投资组合价值

Value1 =数量*价格

Value1 = 618.72

减少投资组合的敏感性

中的例子完全对冲投资组合说明如何使用hedgeopt确定给定一组目标敏感性的投资组合的最小套期保值成本。在这些例子中,投资组合目标敏感性在优化过程中被视为等式约束。你告诉hedgeopt你想要什么样的敏感度,它会告诉你得到这些敏感度需要多少钱。

一个相关的问题涉及对给定的最大目标成本集最小化投资组合的敏感性。针对这一目标,在优化过程中将目标成本视为不等式约束。你告诉hedgeopt你愿意花最多的钱来保护你的投资组合,它告诉你你的钱可以得到的最小投资组合敏感度。

为了说明hedgeopt,计算整个成本边界上的投资组合美元敏感性。从前面的示例中,您知道不花钱复制现有投资组合,而花23055.90美元完全对冲投资组合。

例如,假设您愿意花费高达50,000美元,并希望看到沿着成本边界将产生什么样的投资组合敏感性。假设相同的工具是固定的,成本边界以1000美元的增量从0美元评估到5万美元。

最大成本=[0:1000:50000];

现在,打电话hedgeopt.

[Sens,成本,数量]=对冲(敏感性,价格,...控股,FixedInd, [], MaxCost);

有了这些数据,您可以绘制所需的对冲成本与可用资金(您愿意花费的金额)的关系图。

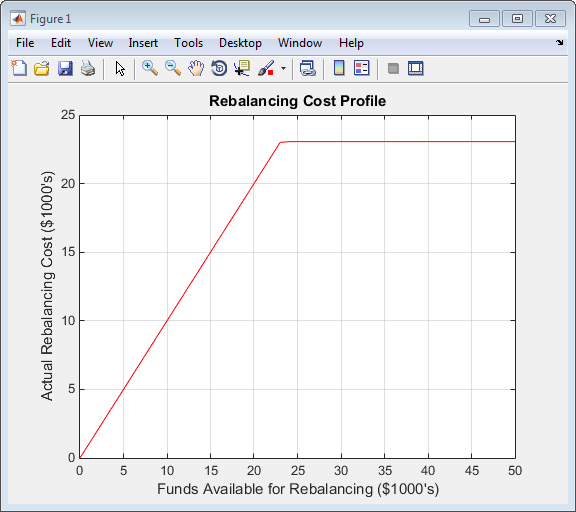

情节(MaxCost / 1000,成本/ 1000,“红色”)、网格包含(“可用于再平衡的资金(1000美元)”)伊拉贝尔(“实际再平衡成本(1000美元)”)标题('重新平衡成本概况')

再平衡成本资料

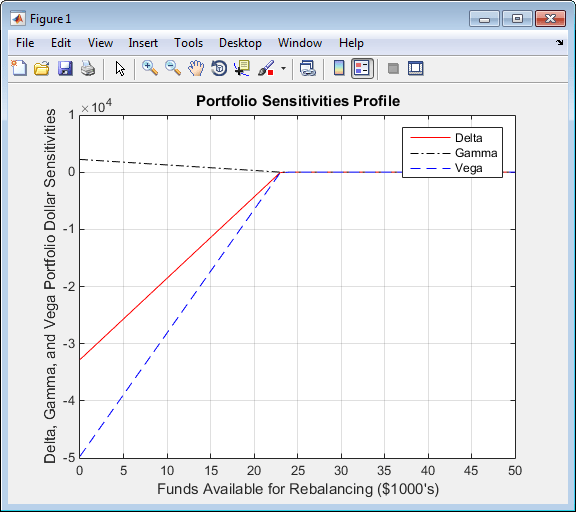

以及投资组合美元敏感性与可用资金的关系。

图绘制(MaxCost / 1000, Sens (: 1),“红色”) 抓住(“上”)绘图(最大成本/1000,传感器(:,2),——“黑色”)绘图(最大成本/1000,传感器(:,3),”——蓝”)网格包含(“可用于再平衡的资金(1000美元)”)伊拉贝尔(Delta、Gamma和Vega投资组合的美元敏感性)标题(“组合敏感性概要”)传说(“δ”,“伽马”,“织女星”, 0)

可用于再平衡的资金

自筹经费树篱与hedgeslf

数字再平衡成本资料和可用于再平衡的资金说明由于可用于对冲的资金超过$23,055.90,即同时获得delta、gamma和vega中立所需的最大费用点,因此没有任何好处。您还可以使用以下方法来找到delta、gamma和织女星中性的这一点hedgeslf.

[敏感度、价值1、数量]=套期保值SLF(敏感度、价格、,...控股FixedInd);

Sens = -0.00 -0.00 -0.00值= 618.72数量= 100.00 -182.36 -19.55 80.00 8.00 -32.97 40.00 10.00

相似hedgeopt,hedgeslf返回投资组合美元敏感性和工具数量(重新平衡的持有量)。但是,与此相反,的第二个输出参数hedgeslf是重新平衡投资组合的价值,从中可以减去再平衡成本。

Value0——Value1

ans = 23055.90

在本例中,投资组合显然不是自筹资金的,因此hedgeslf找到获得零灵敏度所需的最佳可能解决方案。

实际上,还有第三种调用语法可用于hedgeopt与上述结果直接相关hedgeslf。假设,您不想直接指定可用于再平衡的资金(您愿意花费的最多资金),而只想指定沿成本边界的点数。此调用hedgeopt在最小成本点(和潜在最大风险)和最小风险点(和最大成本)之间的10个等距点对成本边界进行采样。

[Sens,成本,数量]=对冲(敏感性,价格,...持有FixedInd 10)

Sens=-32784.46 2231.83-49694.33-29141.74 1983.85-44172.74-25499.02 1735.87-38651.14-21856.30 1487.89-33129.55-18213.59 1239.91-27607.96-14570.87 991.93-22086.37-10928.15 743.94-16564.78-7285.43 495.96-11043.18-3642.72 247.98-5521.59 0.00-0.00-0.00成本=0.00 2561.25617.07.08-0.01797.07.8323055.90

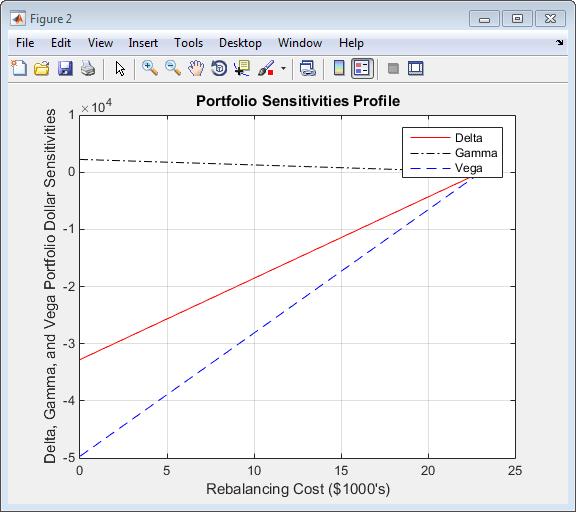

现在画出这些数据。

图绘制(成本/ 1000,Sens (: 1),“红色”) 抓住(“上”)地块(成本/1000,传感器(:,2),——“黑色”)情节(成本/ 1000,Sens (:, 3),”——蓝”)网格包含(“再平衡成本(1000美元)”)伊拉贝尔(Delta、Gamma和Vega投资组合的美元敏感性)标题(“组合敏感性概要”)传说(“δ”,“伽马”,“织女星”, 0)

再平衡成本

在这种呼叫形式中,hedgeopt调用hedgeslf在内部确定最小化投资组合敏感性所需的最大成本($23,055.90),并均匀抽样成本边界在$0和$23,055.90之间。

二者都hedgeopt和hedgeslf将优化问题转化为约束线性最小二乘问题。取决于工具和约束条件,这两个函数都不能保证收敛到一个解。在某些情况下,问题空间可能是无界的,为了收敛,可能需要额外的工具等式约束或用户指定的约束。看到约束投资组合套期保值有关更多信息,请参阅。

另请参阅

相关的例子

- 使用函数创建投资组合

- 使用功能向现有组合中添加工具

- 仪器的构造函数

- 创建工具或属性

- 搜索或子集的投资组合

- 使用Black-Derman-Toy Model定价投资组合

- 利用Black-Karasinski模型对投资组合进行定价和对冲

- 使用ConSet指定约束

- 投资组合再平衡

- 约束投资组合套期保值

更多关于

您还可以从以下列表中选择网站: