期望损失(ES)回溯测试工作流程中使用模拟

此示例示出了一个预期短缺(ES)工作流程中使用的回测esbacktestbysim宾语。在支持的测试金宝appesbacktestbysim对象需要作为输入不仅测试数据(投资组合,风险价值和ES数据),但也模型的分布的信息进行测试。

该esbacktestbysim类支持三个测金宝app试 - 有条件的,无条件的,和分位数 - 其基于Acerbi-塞克利(2014)。这些测试使用分布假设,模拟返回场景,假设分布假设是正确的(零假设)。模拟场景找到典型值的检验统计量的分布和测试的意义。esbacktestbysim金宝app支持正常和Ť位置尺度分布(在整个测试窗的固定数目的自由度)。

步骤1.将ES回测数据。

使用ESBacktestBySimData.mat文件将数据加载到工作区。这个例子的工作原理与返回数字数组。这个数组代表的股本回报率。相应的VaR数据和VaR的信心水平在风险价值和VaRLevel。预期下滑数据包含在ES。

加载ESBacktestBySimData

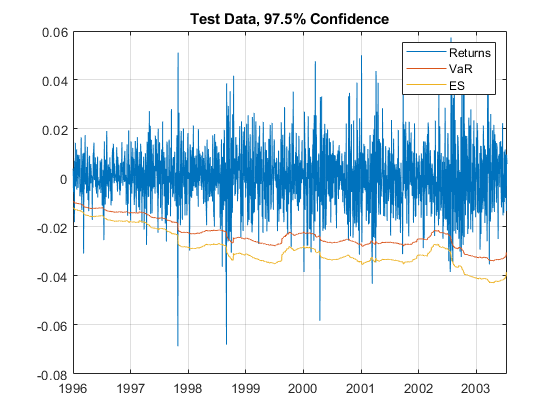

第2步:生成一个ES回测情节。

使用情节函数以可视化的ES回测数据。这种类型的可视化是一种常见的第一步骤执行ES回溯测试分析时。此图显示对VaR和ES数据的返回数据。

VaRInd = 2;数字;图(日期,退货日期,-var(:,VaRInd),日期,-ES(:,VaRInd))传奇(“返回”,“风险价值”,'ES')标题(['测试数据, 'num2str(VaRLevel(VaRInd)* 100)'% 置信度'])格上

第3步:创建esbacktestbysim宾语。

创建esbacktestbysim使用对象esbacktestbysim。该分配信息被用于模拟收益估计测试的意义。估计意义仿真默认情况下,在创建运行esbacktestbysim宾语。因此,当您创建对象的测试结果是可用的。您可以设置可选的名称 - 值对输入参数'模拟'至假避免了模拟,在这种情况下,你可以使用模拟查询测试结果之前的功能。

RNG('默认');%,持续重现的ID = [“T(DOF)95%”,“T(DOF)97.5%”,“T(DOF)99%”]。的ID = strrep(IDS,“自由度”,num2str(DOF));EBTS = esbacktestbysim(返回,VAR,ES,分布,...'自由程度',自由度,...'位置',亩,...'规模',西格玛,...'PortfolioID',“S&P”,...'VARID',身份证,...'VaRLevel',VaRLevel);DISP(EBTS)

具有属性esbacktestbysim:PortfolioData:[1966x1双] VARDATA:[1966x3双] ESData:[1966x3双]分布:[1x1的结构] PortfolioID: “S&P” VARID:[ “T(10)95%”,“T(10)97.5%”, “T(10)99%”] VaRLevel:[0.9500 0.9750 0.9900]

DISP(ebts.Distribution)存储在“分配”的属性%分布信息

名称: “T” DegreesOfFreedom:10位置:0比例:[1966x1双]

第4步:生成ES总结报告。

该ES摘要报告提供了有关违规的严重程度,即,是损失有多大相比于日内风险价值VaR的被侵犯时的信息。该ObservedSeverity(或观察到的平均严重性比)列是在数天损失为VAR的比率时风险价值被违反。该ExpectedSeverity(或预期平均严重性比)列显示平均ES的为VAR对天的比率的时风险价值被违反。

S =摘要(EBTS);DISP(S)

PortfolioID VARID VaRLevel ObservedLevel ExpectedSeverity ObservedSeverity观测故障预期比率缺少___________ _____________ ________ _____________ ________________ ________________ ____________ ________ ______ _______ “S&P” “T(10)95%” 0.95 0.94812 1.3288 1.4515 1966 102 98.3 1.0376 0 “S&P”“T(10)97.5%” 0.975 0.97202 1.2652 1.4134 1966 55 49.15 1.119 0 “S&P” “T(10)99%” 0.99 0.98627 1.2169 1.3947 1966 27 19.66 1.3733 0

第5步:运行所有测试报告。

运行所有测试并生成只有接受或拒绝结果的报告。

T = runtests(EBTS);DISP(t)的

PortfolioID VARID VaRLevel条件无条件位数___________ _____________ ________ ___________ _____________ ________ “S&P” “T(10)95%” 0.95拒绝接受拒绝 “S&P” “T(10)97.5%” 0.975拒绝拒绝拒绝 “S&P”“T(10)99%” 0.99拒绝拒绝拒绝

步骤6.运行条件测试。

运行条件测试(也被称为第一Acerbi-塞克利试验)各个测试。第二输出(小号)包含模拟测试统计值,假设分布假设是正确的。的每一行小号输出匹配VARID的对应的行中的Ť输出。使用这些模拟的统计信息来确定测试的意义。

[T,S] =条件(EBTS);DISP(t)的

PortfolioID VARID VaRLevel条件ConditionalOnly p值TestStatistic CriticalValue VaRTest VaRTestResult VaRTestPValue观测场景TestLevel ___________ _____________ ________ ___________ _______________ ______ _____________ _____________ _______ _____________ _____________ ____________ _________ _________ “S&P” “T(10)95%” 0.95拒绝拒绝0 -0.092302 -0.043941 “POF”接受0.70347 1966 1000 0.95 “S&P” “T(10)97.5%” 0.975拒绝拒绝0.001 -0.11714 -0.052575 “POF” 接受0.40682 1966 1000 0.95 “S&P” “T(10)99%” 0.99拒绝拒绝0.003 -0.14608 -0.085433 “POF” 接受0.11536 1966年1000 0.95

谁是小号

名称大小字节类属性小号3x1000 24000双

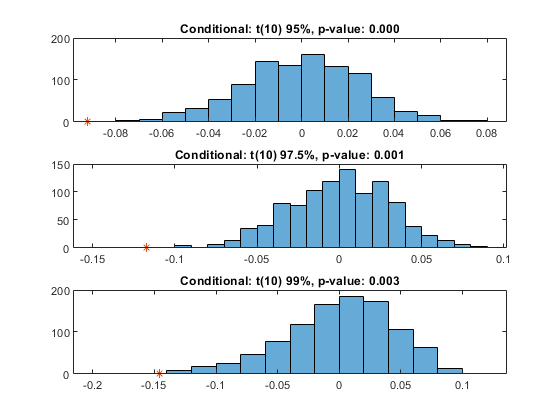

步骤7可视化的条件测试的意义。

可视化用直方图显示的典型值(模拟结果)的分布的条件测试的意义。直方图中,星号示出了用于实际的回报所观察到的检验统计量的值。这是独立的条件测试的可视化。最终条件测试结果还取决于初步的VaR回测,如图条件测试输出。

NumVaRs =高度(T);数字;对于VaRInd = 1:NumVaRs副区(NumVaRs,1,VaRInd)直方图(S(VaRInd,:));保持上;情节(t.TestStatistic(VaRInd),0,'*');保持离;标题= sprintf的('条件:%S,p值:%4.3f',t.VaRID(VaRInd),t.PValue(VaRInd));标题(title)结束

步骤8.运行无条件测试。

运行无条件测试(也被称为第二Acerbi-塞克利试验)各个测试。

[T,S] =无条件(EBTS);DISP(t)的

PortfolioID VARID VaRLevel无条件p值TestStatistic CriticalValue观测场景TestLevel ___________ _____________ ________ _____________ ______ _____________ _____________ ____________ _________ _________ “S&P” “T(10)95%” 0.95接受0.093 -0.13342 -0.16252 1966 1000 0.95 “S&P”“T(10)97.5%” 0.975 0.031拒绝-0.25011 -0.2268 1966 1000 0.95 “S&P” “T(10)99%” 0.99拒绝0.008 -0.57396 -0.38264 1966 1000 0.95

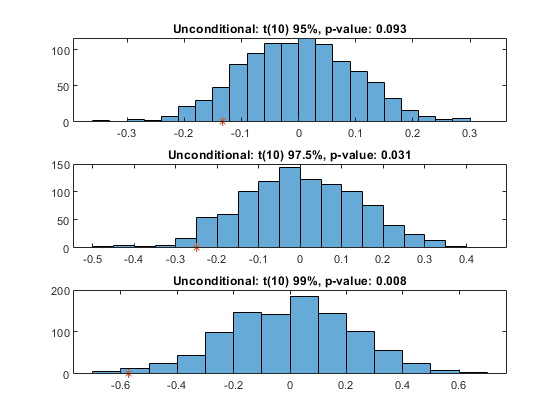

步骤9可视化无条件试验的显着性。

可视化用直方图显示的典型值(模拟结果)的分布无条件试验的显着性。直方图中,星号示出了用于实际的回报所观察到的检验统计量的值。

NumVaRs =高度(T);数字;对于VaRInd = 1:NumVaRs副区(NumVaRs,1,VaRInd)直方图(S(VaRInd,:));保持上;情节(t.TestStatistic(VaRInd),0,'*');保持离;标题= sprintf的('无条件:%S,p值:%4.3f',t.VaRID(VaRInd),t.PValue(VaRInd));标题(title)结束

步骤10.运行位数测试。

运行的位数测试(也被称为第三Acerbi-塞克利试验)各个测试。

[T,S] =位数(EBTS);DISP(t)的

PortfolioID VARID VaRLevel位数p值TestStatistic CriticalValue观测场景TestLevel ___________ _____________ ________ ______ _____________ _____________ ____________ _________ _________ “S&P” “T(10)95%” 0.95拒绝0.002 -0.10602 -0.055798 1966 1000 0.95 “S&P”“T(10)97.5%” 0.975拒绝0 -0.15697 -0.073513 1966 1000 0.95 “S&P” “T(10)99%” 0.99 0拒绝-0.26561 -0.10117 1966 1000 0.95

第11步显现位数测试的意义。

可视化用直方图显示的典型值(模拟结果)的分布分位数试验的显着性。直方图中,星号示出了用于实际的回报所观察到的检验统计量的值。

NumVaRs =高度(T);数字;对于VaRInd = 1:NumVaRs副区(NumVaRs,1,VaRInd)直方图(S(VaRInd,:));保持上;情节(t.TestStatistic(VaRInd),0,'*');保持离;标题= sprintf的('位数:%S,p值:%4.3f',t.VaRID(VaRInd),t.PValue(VaRInd));标题(title)结束

第12步运行估计测试的重要性新的模拟。

运行再次使用5000个方案,以生成一组新的测试结果的仿真。如果测试的一个最初的测试结果是边缘,使用较大的仿真可以帮助澄清测试结果。

EBTS =模拟(EBTS,'NumScenarios',5000);T =无条件(EBTS);无条件测试%的新成果DISP(t)的

PortfolioID VARID VaRLevel无条件p值TestStatistic CriticalValue观测场景TestLevel ___________ _____________ ________ _____________ ______ _____________ _____________ ____________ _________ _________ “S&P” “T(10)95%” 0.95接受0.0984 -0.13342 -0.17216 1966 5000 0.95 “S&P”“T(10)97.5%” 0.975拒绝0.0456 -0.25011 -0.24251 1966 5000 0.95 “S&P” “T(10)99%” 0.99 0.0104拒绝-0.57396 -0.40089 1966 5000 0.95

也可以看看

相关的例子

更多关于

您还可以选择从下面的列表中的网站: