实现Box-Jenkins Modeler使用计量经济学模型选择和评估程序

这个例子展示了如何使用Box-Jenkins方法选择和估计的ARIMA模型通过使用计量经济学建模应用程序,它演示了如何导出估计模型生成预测。存储在数据集Data_JAustralian.mat澳大利亚,包含日志季度消费者物价指数(CPI)测量了从1972年到1991年,等时间序列。

计量经济学建模人员准备资料

在命令行中,加载Data_JAustralian.mat数据集。

负载Data_JAustralian

转换表数据表一个时间表:

清除一行的名字

数据表。转换的采样时间

datetime向量。转换表的时间表将行与采样时间

日期。

DataTable.Properties。RowNames = {};日期= datetime(日期,“ConvertFrom”,“datenum”,…“格式”,“ddMMMyyyy”,“场所”,“en_US”);DataTable = table2timetable(数据表,“RowTimes”、日期);

将数据导入到计量经济学建模者

在命令行,打开计量经济学建模师应用程序。

econometricModeler

另外,打开应用程序从应用程序画廊(见计量经济学建模师)。

进口数据表为应用程序:

在计量经济学建模师选项卡,进口部分中,点击

。

。在导入数据对话框,在进口吗?列,选择的复选框

数据表变量。点击进口。

的变量,包括加索尔,出现在时间序列面板,所有系列的时间序列图中出现时间序列图(EXCH)图窗口。

创建一个时间序列的情节加索尔通过双击加索尔在时间序列窗格。

系列出现不稳定,因为它有一个明确的上升趋势。

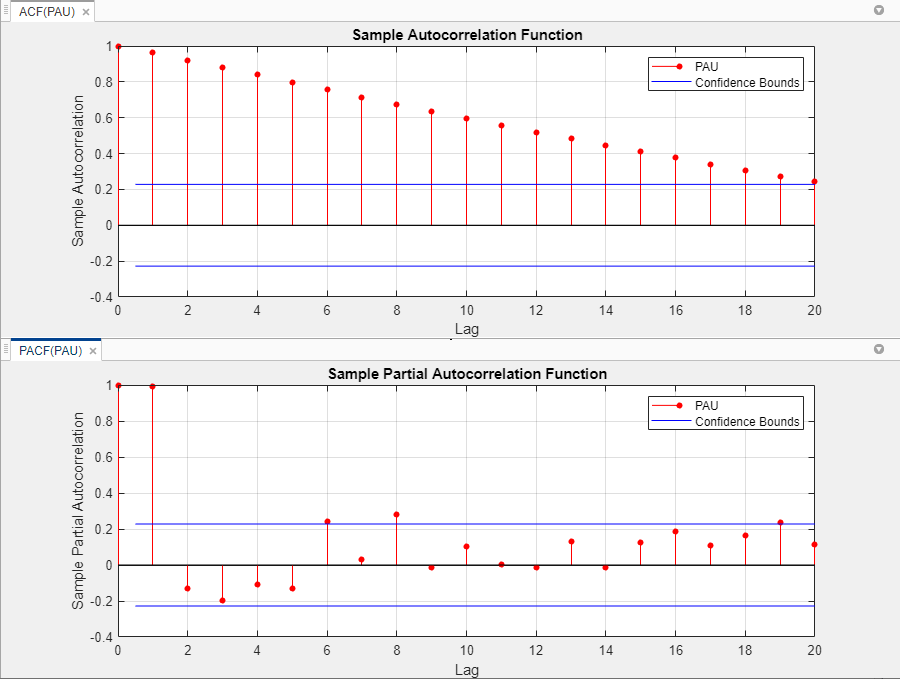

情节样本ACF和PACF系列

情节样本自相关函数(ACF)和偏自相关函数(PACF)。

在时间序列窗格中,选择

加索尔时间序列。单击情节选项卡,然后单击ACF。

单击情节选项卡,然后单击PACF。

关闭所有图窗口除了相关图。然后,拖ACF(加索尔)图窗口上方的PACF(加索尔)图窗口。

显著,线性衰减样本ACF表示的非平稳过程。

关闭ACF(加索尔)和PACF(加索尔)图窗口。

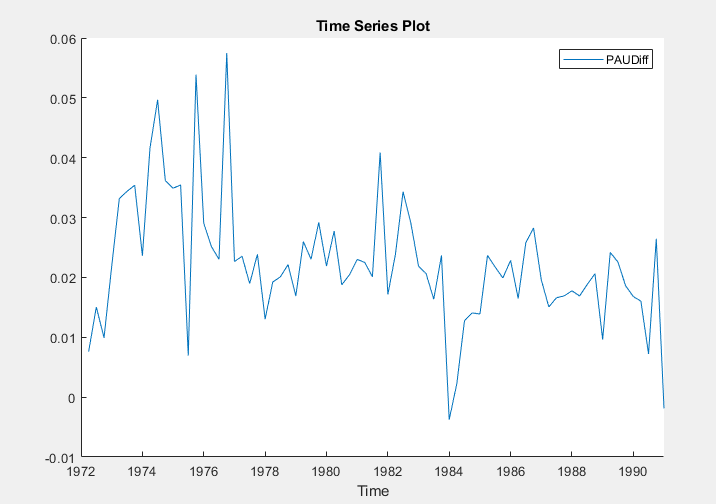

不同的系列

采取第一数据的差异。与加索尔选择的时间序列窗格中,在计量经济学建模师选项卡,转换部分中,点击区别。

转换后的变量PAUDiff出现在时间序列面板,其时间序列的情节出现在时间序列图(PAUDiff)图窗口。

差分消除了线性趋势。差系列显得更加平稳。

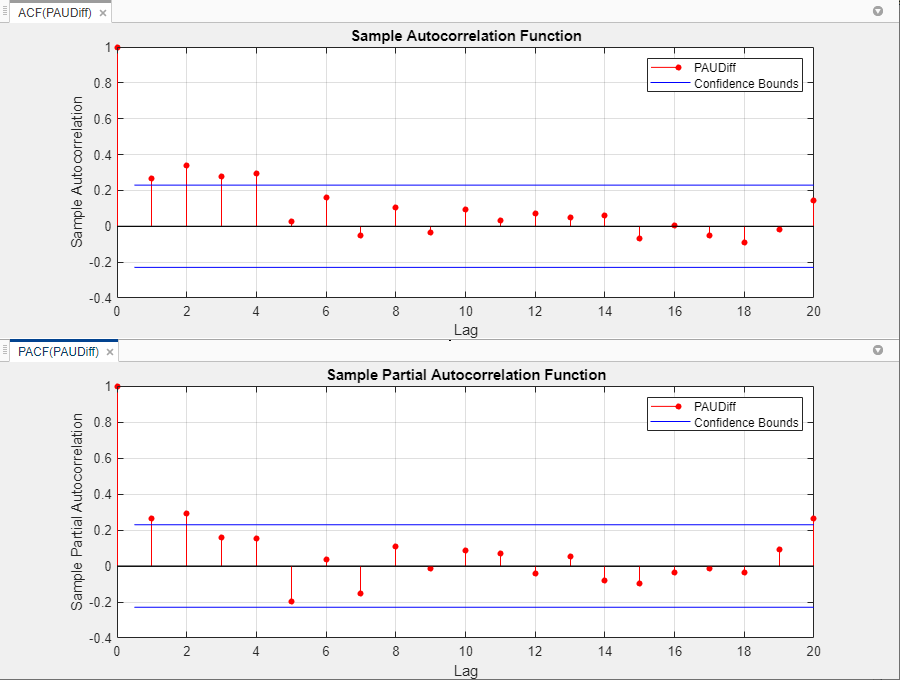

情节差系列的示例ACF和PACF

情节的样本ACF和PACFPAUDiff。与PAUDiff选择的时间序列面板:

单击情节选项卡,然后单击ACF。

单击情节选项卡,然后单击PACF。

关闭时间序列图(PAUDiff)图窗口。然后,拖ACF (PAUDiff)图窗口上方的PACF (PAUDiff)图窗口。

差的样品ACF系列衰减更快。示例PACF切断后滞后2。这种行为符合二级自回归(AR(2)模型差系列。

关闭ACF (PAUDiff)和PACF (PAUDiff)图窗口。

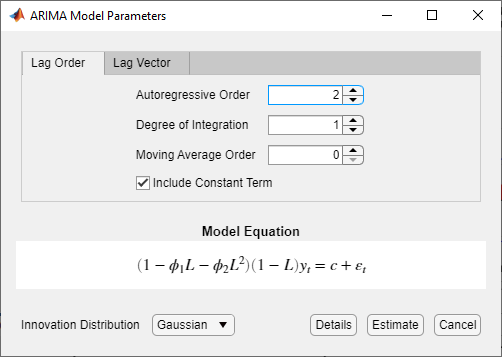

指定和估计ARIMA模型

估计一个ARIMA(2 1 0)模型为日志季度澳大利亚CPI。这个模型有一个程度的季节性差异和两个基于“增大化现实”技术的滞后。

在时间序列窗格中,选择

加索尔时间序列。在计量经济学建模师选项卡,模型部分中,点击华宇电脑。

在ARIMA模型参数对话框,在延迟订单标签:

集程度的集成来

1。集自回归秩序来

2。

点击估计。

模型变量ARIMA_PAU出现在模型出现在窗格中,其价值预览面板,其评估总结出现在模型总结(ARIMA_PAU)文档。

AR系数都是重要的在5%的显著性水平。

检查拟合优度

检查残差正态分布和不相关的策划一个直方图,quantile-quantile情节,ACF的剩余工资。

关闭模型总结(ARIMA_PAU)文档。

与

ARIMA_PAU选择的模型窗格中,在计量经济学建模师选项卡,诊断部分中,点击残留的诊断>残差直方图。点击残留的诊断>剩余qq情节。

点击残留的诊断>自相关函数。

在右窗格中,拖动直方图(ARIMA_PAU)和QQPlot (ARIMA_PAU)图窗口,这样他们占领上两个象限,并拖动ACF,它占据了较低的两个象限。

残情节表明残差近似正态分布,不相关的。不过,有一些迹象表明过多的大残差。这种行为表明t创新分布可能是合适的。

模型导出到工作空间

导出模型,以MATLAB®工作区。

在时间序列窗格中,选择

加索尔时间序列。在计量经济学建模师选项卡,出口部分中,点击出口>出口变量。

在出口变量对话框中,选择选择复选框的ARIMA_PAU模型。

点击出口。的复选框加索尔时间序列已经被选中。

的变量加索尔和ARIMA_PAU出现在工作区中。

在命令行生成预测

生成预测和近似95%的预测区间估计ARIMA(2, 1,0)模型对未来四年(16人)。使用整个系列的presample预测。

[PAUF, PAUMSE] =预测(ARIMA_PAU 16“Y0”,加索尔);乌兰巴托= PAUF + 1.96 * sqrt (PAUMSE);磅= PAUF - 1.96 * sqrt (PAUMSE);datesF =日期(结束)+ calquarters (1:16);图h4 =情节(日期、加索尔“颜色”,综合成绩、综合成绩、综合成绩);持有在h5 =情节(datesF PAUF,“r”,“线宽”2);到h6 =情节(datesF乌兰巴托,“k——”,“线宽”,1.5);情节(datesF磅,“k——”,“线宽”,1.5);传奇((h4、h5代替),“日志CPI”,“预测”,…预测区间的,“位置”,“西北”)标题(“澳大利亚CPI预测日志”)举行从

引用

[1]盒子,乔治·e·P。,Gwilym M. Jenkins, and Gregory C. Reinsel.时间序列分析:预测与控制。第三。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994年。