似然比检验条件方差模型

这个例子展示了如何使用似然比检验比较两个竞争,条件方差模型。

步骤1.将数据和指定GARCH模型。

加载包含在工具箱中的德国马克/英镑汇率数据,并将其转换为收益。指定GARCH(1,1),平均模型偏移量来估算。

加载Data_MarkPoundR = price2ret(数据);T =长度(R);MDL = GARCH(“偏移”大,NaN,'GARCHLags'1,'ARCHLags',1);

步骤2.估计GARCH模型参数。

使用适合指定的GARCH(1,1)模型,收益率序列估计。返回数似然目标函数的值。

[EstMdl,〜,logL] =估计(MDL,R);

GARCH(1,1)条件方差模型与偏移(高斯分布):值StandardError的TStatistic p值___________ _____________ __________ __________恒1.0748e-06 3.5715e-07 3.0095 0.0026168 GARCH {1} 0.80628 0.013258 60.814 0 ARCH {1} 0.15292 0.011517 13.2783.1113e-40偏移-6.1879e-05 8.2887e-05 -0.74655 0.45534

估计输出显示了四个估计参数和相应的标准误差。对于平均偏移的t统计量不超过两个量级大,表明这个参数在统计上并不显著。

第3步:安装一个GARCH模型没有一个平均偏移。

没有指定平均偏移的第二模型,它适合收益率序列。

MDL2 = GARCH(1,1);[EstMdl2,〜,logL2] =估计(MDL2,R);

GARCH(1,1)的条件方差模型(高斯分布):值StandardError的TStatistic p值__________ _____________ __________ __________恒1.0535e-06 3.5049e-07 3.0059 0.0026483 GARCH {1} 0.80657 0.01291 62.475 0 ARCH {1} 0.15436 0.011575 13.336 1.4361e-40

所有新的拟合模型的t统计量高于两个量级大。

步骤4.进行似然比检验。

比较拟合模型EstMdl和EstMdl2使用似然比检验。供试限制的数量为一个(只的平均值被排除在第二个模型中的偏移)。

[H,P] = lratiotest(logL,logL2,1)

H =合乎逻辑0

p值= 0.4534

受限模型的零假设是不是有利于更大的模型的拒绝(H = 0)。没有平均偏差的模型是更简洁的选择。

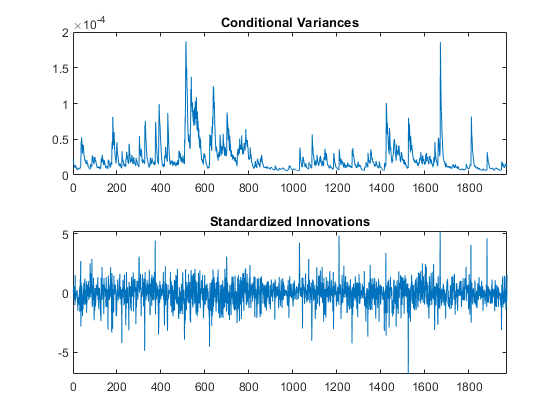

第5步推断出条件方差和标准创新。

推断并绘制拟合模型的条件方差和标准的创新不平均偏移(EstMdl2)。

V =推断(EstMdl2,R);旅店= r./sqrt(v);图副区(2,1,1)情节(V)XLIM([0,T])标题(“条件方差”)副区(2,1,2)情节(INN)XLIM([0,T])标题(“标准化创新”)

推断的条件方差表现出高波动性的时期。

也可以看看

对象

功能

相关的例子

更多关于

您还可以选择从下面的列表中的网站: