OuthoMetrics工具箱

Modele Y Analue Sistemas Singieros YEconómicosConmétodosestadísticos。

OuthoMetrics Toolbox™Proporciona Funciones Para Modelar Y Analizar Datos De系列临时。OF OFERECE UNA AMPARIA GAMA DE PRUEBAS DE DIANTONSSTICO ParaSeleccióndeMOWNOS,Cantuidas Pruebas ParaAnálisisde Impulsos,Estacionareidad YRaícesdaLyidad,CointegraciónyCambiorentructural。Puede Estimar,Simular Y Predecir SistemaseConómicosMediante Diversos Modelos,Tales ComoRegresión,Arima,Espacio de Estados,Garch,Var Y Vec Multivariantes Y Modelos de Cambio Que Tappan CambiosDinámicosen Los Datos。La ToolboxTambiénProporcionaHerramientas Basadas en Bayes Y Markov Para El Desarrollo de Modelos Variantes En El Tiempo Que Aprenden de Los Datos Nuevos。

旅行:

Modeldado de系列临时

- Realice Tareas de Modelado,CentruidasPreprocesamiento de Datos,Visualizacióndeatos,IdentifiedacióndeMockosY Qualtiones deParámetros。

- 比较Los ModelosOccommétricospara garantizar que se ajusten deformaóptima洛杉矶Datos。

- Comparta los结果os y generecódigode matlab que se puede Reutilizar。

App Commooretric Modeler Para El Modeldo De系列临时。

阿玛玛

Entre Los Modelos SoportadosEstánAR,MA,ARMA,Arima,Sarima Y Arimax。

ImportAcióndedatosde系列临时。

RegresiónBayesiana

estime y simule.Modelos deRegresiónLinealBayesiana,包括卢赛斯·贝塞尼亚·卢塞森

Ajuste de Un Modelo deRegresiónLinealBayesiana robusta洛斯塔斯·帕莱山atípicos。

Modelos Multivariantes.

Entre Los Modelos SoportadosEstánLaAutorRegresiónVectorial(var)yCorreccióndeersversiales(VEC)。

Predicciones MMSE de Un Modelo var。

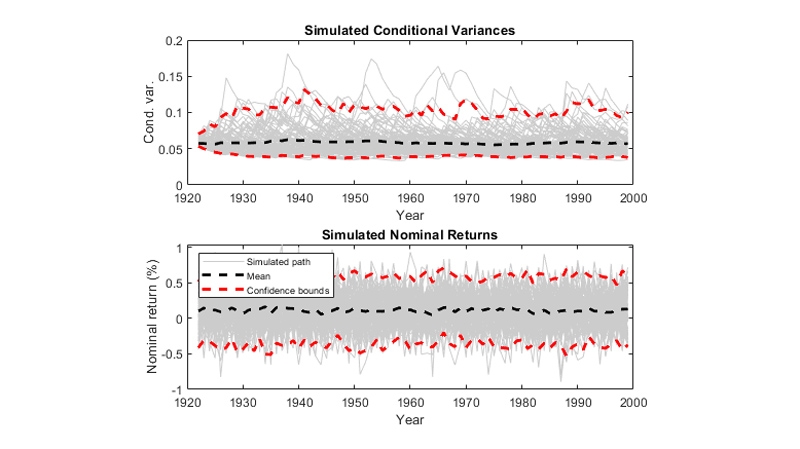

Simule Las Deampenciones de Un Modelo Garch Y Las Varianzas Condicionales。

Modelos de Cadena de Markov

- Cree Y Simule Cadenas de Markov de Tiempo酌情酌情。

- 确定El ComportamientoAsintóticode la Cadena de Markov。

- 计算Redistribiones de Estado,Probabileds de Acierto Y Tiempos de Acierto esperados。

Distryucióndeestados。

Modelos de Espacio de Estados

- Cree Y Simule Modelos de Espacio de Estados Variantes O Invariantes En El Tiempo。

- estime losparámetrosdel modelo a partir de conduntos de Datos Completo o de Conduntos de Datos Con Datos AUSENTES Uterizo el Filtro de Kalman。

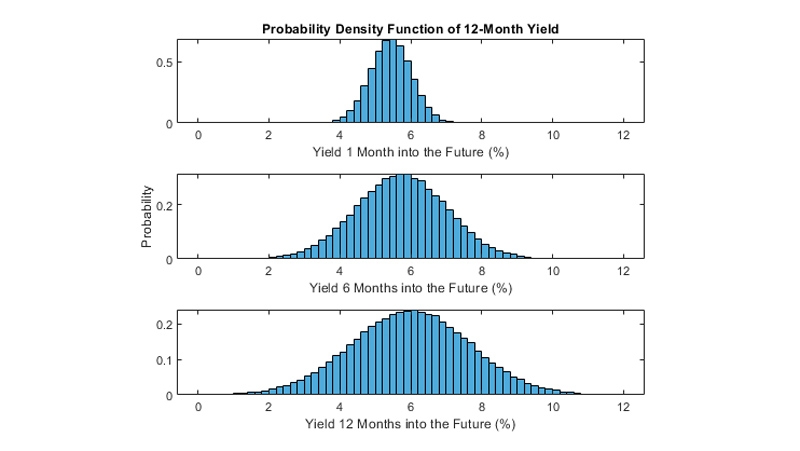

Distribióndefifacesen El Modelo de diebold-li(Un Modelo de Espacio de Estados)。

Modelos de Cambio de Markov

- Analice Datos De系列临时Multivariantes Con Irellupciones eStructules Y Estados Latentes没有观察到。

Respuestas Simuladas,Innovaciones eíndicesde Estado。

pruebas dehipótesssoportadas

Realeice Diversas PruebasDiagnósticasprevias y y exieries a laErgención,tales como:

- estacionareidad.

- correlación.

- heterocedsticidad.

- Cambio entruccuctural.

- 科纳利亚德

- Cointegración.

Comprobacióndehipótes。