估计估计

评估有效的投资组合以最大化投资组合对象的夏普比率

描述

例子

评估最大化投资组合对象夏普比率的有效投资组合

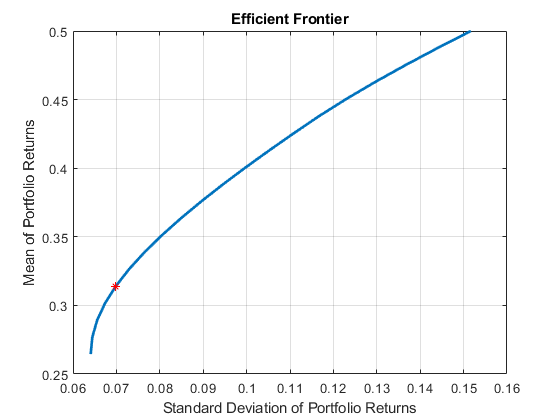

估计最大化锐利比率的有效投资组合。的估计估计函数使有效边界上的投资组合夏普比率最大化。本例使用默认值“直接”估计最大夏普比率的方法。有关的更多信息直接'方法,见算法.

p =组合(“AssetMean”,[0.3,0.1,0.5],'Assetcovar',......[0.01,-0.010,0.004;-0.010,0.040,-0.002;0.004,-0.002,0.023]);p = setDefaultConstraints (p);PlotFrontier(第20页);权重=估计素描(P);[风险,RET] = estIbalPortmoments(P,重量);抓住上情节(风险,RET,'* r');

估计有效的投资组合,最大限度地使用具有直接方法的求解器选项来最大限度地提高投资组合对象的锐利比率

估计最大化锐利比率的有效投资组合。的估计估计函数使有效边界上的投资组合夏普比率最大化。此示例使用“直接”方法一文件夹目的 (p)不指定跟踪错误,并且仅使用线性约束。的塞洛弗函数用于控制索尔弗蒂和SolverOptions.在这种情况下,索尔弗蒂是Quadprog..有关的更多信息“直接”方法,参见算法.

p =组合(“AssetMean”,[0.3,0.1,0.5],'Assetcovar',......[0.01,-0.010,0.004;-0.010,0.040,-0.002;0.004,-0.002,0.023]);p = setDefaultConstraints (p);PlotFrontier(第20页);p = seterolver(p,“quadprog”,'展示','离开',“ConstraintTolerance”,1.0e-8,“OptimalityTolerance”,1.0e-8,'steptolerance',1.0e-8,“MaxIterations”,10000);权重=估计素描(P);[风险,RET] = estIbalPortmoments(P,重量);抓住上情节(风险,RET,'* r');

估计有效的投资组合,最大化了使用直接方法和求解器选项的跟踪错误的投资组合对象的锐利比率

估计最大化锐利比率的有效投资组合。的估计估计函数使有效边界上的投资组合夏普比率最大化。此示例使用“直接”方法一文件夹目的 (p),指定跟踪误差使用非线性约束。的塞洛弗函数用于控制索尔弗蒂和SolverOptions.在这种情况下粉刺是个索尔弗蒂.

p =组合(“AssetMean”,[0.3,0.1,0.5],'Assetcovar',......[0.01,-0.010,0.004;-0.010,0.040,-0.002;0.004,-0.002,0.023],'磅',0,'预算',1);PlotFrontier(第20页);p = seterolver(p,'粉丝','展示','离开','算法','SQP',......'specifyobjectivegrient', 真的,'specifyconstraintgradient', 真的,......“ConstraintTolerance”1.0 e-8“OptimalityTolerance”1.0 e-8'steptolerance',1.0e-8);权重=估计素描(P);te = 0.08;p = setTrackingError(p,te,weighs);[风险,RET] = estIbalPortmoments(P,重量);抓住上情节(风险,RET,'* r');

![]()

估计有效的投资组合,最大化了使用直接和迭代方法的无风险资产的投资组合对象的锐利比率

的估计估计函数使有效边界上的投资组合夏普比率最大化。在无风险资产组合的情况下,存在多个有效的投资组合,使资本资产线上的夏普比率最大化。因为“直接”和'迭代'方法,组合权重(PWGTS.)来自这些方法中的每种方法的输出可能不同,但锐利比率是相同的。此示例演示了该方案的位置PWGTS.是不同的,锐利比率是相同的。

负载BlueChipStockMoments状态= MarketMean;mrsk =√MarketVar);cret = CashMean;crsk =√CashVar);p =组合('assetlist'AssetList,'风险愉快',羊食物品;p = setAssetMoments(P,Assetmean,Assetcovar);p = setinitport(p,1 / p.numassets);[ERER,ERET] = estIbalPortmoments(P,P.Initport);p = setDefaultConstraints (p);PWGT = estmateFrontier(P,20);[PrSK,Pret] = estIbalPortmoments(P,PWGT);pwgtshpr_full = viethatemaxsharperatio(p,'方法',“直接”);[aroundshpr_flice,retshpr_fuld] = estibalportmoments(p,pwgtshpr_flice);q = setBudget(p,0,1);qwgt = estmatefrontier(q,20);[QRSK,QRET] = estIbalportmoments(Q,QWGT);

用切线线绘制有效的边界(0至1现金)。

pwgtshpr_direct = estimateMaxSharpeRatio (q,'方法',“直接”);pwgtshpr_iter = rightatemaxsharperatio(q,'方法','迭代');[RiskShpr_direet,retshpr_direet] = estIbalportmoments(q,pwgtshpr_direct);[RiskShpr_iter,retshpr_iter] = estIbalportmoments(q,pwgtshpr_iter);CLF;portfolooxamples_plot(“高效的边疆与资本分配线”,......{'线'如:{'ef'},“- r”,2},......{'线',qrsk,qret,{“EF和riskfree”},'-b',1},......{'分散',[MRSK,CRSK,ERSK,RiskShpr_fuld,RiskShpr_Diret,Riskshpr_iter],......[MRET,CRET,ERET,RETSHPR_LUPY,RETSHPR_DIRET,RETSHPR_ITER],{'市场',“现金”,“平等”,“夏普完全投资”,“夏普diret”,'sharpe iter'}},......{'分散', sqrt(diag(p.AssetCovar)), p.AssetMean, p.AssetList,“r”});

当投资组合或换句话说,完全投资的无风险资产时,高效的前沿是弯曲的,对应于上述图中的红线。因此,存在一个唯一的(风险,返回)点,最大化锐利比率,即'迭代'和“直接”方法都会找到。如果允许投资组合投资无风险资产,则部分红色高效边线被资本分配行取代,导致具有无风险投资(蓝线)的投资组合的有效前沿。直蓝线上的所有(风险,返回)点共享相同的锐利比率。此外,很可能是'迭代'和“直接”方法最终有不同的点,因此有不同的产品组合分配。

估计有效的投资组合,最大限度地提高了a的锐利比率文件夹与半连续和基数约束的对象

创建一个文件夹对象为三个资产。

AssetMean = [0.0101110;0.0043532;0.0137058);资产价值= [0.00324625 0.00022983 0.00420395;0.00022983 0.00049937 0.00019247;0.00420395 0.00019247 0.00764097];p =组合(“AssetMean”,assetmean,'Assetcovar', AssetCovar);p = setDefaultConstraints (p);

使用setBounds与半连续约束集xi.=0或者0.02<=xi.<=0.5对所有人我=1,......NumAssets.

p = setBounds(p,0.02,0.5,'Fundype',“条件”,'numasset'3);

当与一个文件夹对象,呢setminmaxnumassets.功能使您可以为长期组合设置基数限制。这集合了基数限制文件夹对象,其中满足非零半连续约束的分配资产总数介于MinNumAssets和maxnumassets..通过设置MinNumAssets=maxnumassets.= 2时,三种资产中只有两种被投资到组合中。

p = setMinMaxNumAssets(p, 2, 2);

使用估计估计估算有效的投资组合,以最大化锐利比率。

权重=估计(p,'方法','迭代')

重量=3×10.0000 0.5000 0.5000

的估计估计功能使用MINLP求解器来解决此问题。使用setsolverminlp.配置配置索尔弗蒂和选项。

p.solverOptionsMINLP

ans =结构体字段:MaxIltations:1000 Absolutegapolerance:1.0000E-07非线性导致物质:1.0000E-05 NonlinearScalingFactor:1000 objectiveScalingFactor:1000显示:'Off'Cutgeneration:'Basic'MaxIrlationSinaCtiveCut:30 ActiveCuttolerance:1.0000E-07 Intmastersolveroptions:[1x1 Optim.Options.Intlinprog]NumiterationseArlyinteConvergence:30

输入参数

输出参数

更多关于

尖端

您还可以使用DOT表示法来估计最大化夏普比的有效产品组合。

[PWGT,PBUY,PSELL] = obj.estimatemaxsharperatio;

算法

夏普比的最大化通过使用来实现“直接”或者'迭代'方法。为了“直接”方法,请考虑以下场景。最大化夏普比率的方法是:

在哪里μ.和C是均值和协方差矩阵,以及rf是无风险率。

如果μ.Tx-rf所有≤0x最大化锐利比率的投资组合是最大返回的比例。

如果μ.Tx-rf> 0,让

和y=tx(Cornuejols[1]节8.2)。然后经过一些替换,我们可以把原来的问题变成如下形式,

只需要解决一个优化,因此名称“直接”。可以恢复产品组合权重x*=y*/t*.

为了'迭代'方法,该想法是迭代地探索有效前沿的不同返回电平的投资组合,并定位具有最大锐利比的返回量。因此,在过程中解决了多种优化问题,而不是仅在其中一个“直接”方法。因此,'迭代'方法缓慢相比“直接”方法。

参考

[1] Cornuejols, G.和Reha Tütüncü。金融优化方法。剑桥大学出版社,2007年。

另请参阅

estismsfrontier.|estimateFrontierByReturn|estimateFrontierByRisk|estisionPortsharparparatio|setBounds|setminmaxnumassets.

介绍了R2011b

你也可以从以下列表中选择一个网站: