市场风险

损失的风险由市场价格变动引起的

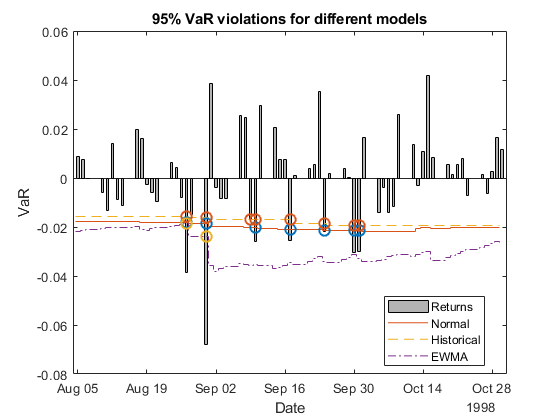

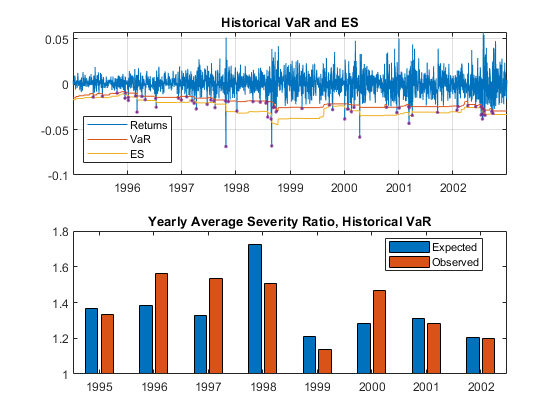

价值在风险价值(VaR)和预期不足(ES)是金融风险的重要措施。风险价值是多少价值的投资组合可以在给定的置信水平给定的时间内失去的估计。ES是天预期损失时,有一个VaR的失败。VaR和ES回测工具评估VaR和ES模型的准确性。

精选示例

您还可以选择从下面的列表中的网站:

价值在风险价值(VaR)和预期不足(ES)是金融风险的重要措施。风险价值是多少价值的投资组合可以在给定的置信水平给定的时间内失去的估计。ES是天预期损失时,有一个VaR的失败。VaR和ES回测工具评估VaR和ES模型的准确性。

您还可以选择从下面的列表中的网站: