主要内容

推断条件方差和残差

这个例子展示了如何从一个拟合的条件方差模型推断条件方差。标准化残差的计算使用推断的条件方差,以检查模型拟合。

步骤1。加载数据。

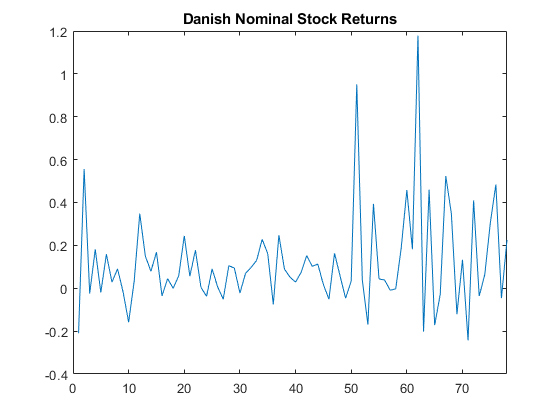

加载工具箱中包含的丹麦名义股票回报数据。

负载Data_Danishy = DataTable.RN;T =长度(y);xlim([0,T])“丹麦名义股票回报”)

回报序列似乎有一个非零的平均偏移和波动聚类。

步骤2。适合EGARCH(1,1)模型。

指定,然后将EGARCH(1,1)模型拟合到名义股票收益序列中。包括一个平均偏移量,并假设一个高斯创新分布。

Mdl = egarch (“抵消”南的,“GARCHLags”,1,...“ARCHLags”,1,“LeverageLags”1);EstMdl =估计(Mdl y);

带偏移的EGARCH(1,1)条件方差模型(高斯分布):Value StandardError TStatistic PValue _________ _____________ __________ _________ Constant -0.62723 0.74401 -0.84304 0.3992 GARCH{1} 0.77419 0.23628 3.2766 0.0010508 ARCH{1} 0.38636 0.37361 1.0341 0.30107 Leverage{1} -0.002499 0.19222 -0.013001 0.98963 Offset 0.10325 0.037727 2.7368 0.0062047

步骤3。推断条件方差。

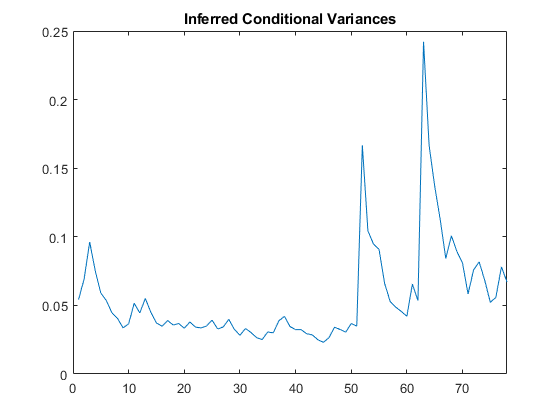

使用拟合模型推断条件方差。

v =推断(EstMdl y);图(v) xlim([0,T])推断条件方差的)

推断出的条件方差显示在回报序列的末尾波动性增加。

步骤4。计算标准化残差。

计算模型拟合的标准化残差。减去估计的平均偏移量,然后除以条件方差过程的平方根。

res = (y-EstMdl.Offset)。/√(v);图subplot(2,2,1) plot(res) xlim([0,T]) title(标准化残差的subplot(2,2,2) histogram(res,10) subplot(2,2,3) autocorr(res) subplot(2,2,4) parcorr(res)

标准化残差没有残差自相关。对于高斯分布,有一些残差大于预期,但正态性假设不是不合理的。

另请参阅

对象

功能

相关的话题

你也可以从以下列表中选择一个网站: