portopt

投资组合的有效边界受到约束

portopt已部分删除,将不再接受ConSet或varargin参数。采用投资组合而不是解决超过一长只有充分投资组合投资组合的问题。有关工作流程信息时,使用组合对象,请参见投资组合对象的工作流程。有关迁移的详细信息portopt代码投资组合见portopt移民投资组合对象。

句法

[PortRisk,PortReturn,PortWts] = portopt(ExpReturn,ExpCovariance)[PortRisk, PortReturn PortWts] = portopt (ExpReturn、ExpCovariance NumPorts)[PortRisk,PortReturn,PortWts] = portopt(ExpReturn,ExpCovariance,NumPorts,PortReturn)

参数

|

1由资产的数量( |

|

|

|

(可选)沿有效前沿产生的组合的数量。回报是最大可能的收益和风险降到最低点之间等距。如果 |

|

(可选)预计每个投资组合的回报。许多投资组合( |

描述

[PortRisk,PortReturn,PortWts] = portopt(ExpReturn,ExpCovariance)设置权重大于或等于的最基本的投资组合问题0必须要总结1。解决这个问题所需要的只是资产收益的均值和协方差。该问题通过返回来在有效边界上返回10个等距点。

[PortRisk, PortReturn PortWts] = portopt (ExpReturn、ExpCovariance NumPorts)建立基本的投资组合问题,但可以让你指定要在有效边界多少等间距点NumPorts。如果您指定1,它返回最小风险的投资组合。

[PortRisk,PortReturn,PortWts] = portopt(ExpReturn,ExpCovariance,NumPorts,PortReturn)设置基本的投资组合问题,但允许您在向量中指定有效边界上的目标收益PortReturn。这一功能要求,如果你设置PortReturn,NumPorts应该是空的。

注意

portopt如果有范围外返回,并在有效边界的端点返回组合生成一个警告。

对于输出portopt是:

PortRisk是一个N端口-通过-1每个投资组合的标准偏差的矢量。

PortReturn是一个N端口-通过-1每个投资组合的预期收益的载体。

PortWts是一个N端口-通过-NASSETS矩阵分配给每个资产权重。每一行代表一个投资组合。在投资组合中的总权重都为1。

如果portopt没有输出参数被调用时,将其写入当前图形窗口。

例子

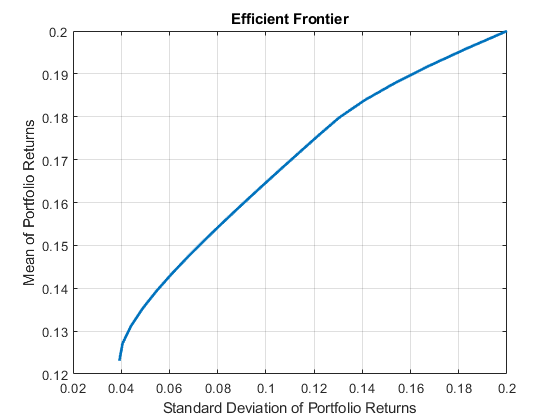

绘制风险-回报有效边界

采用portopt连接20个组合沿着具有均匀间隔的返回有效边界。默认情况下,投资组合中进行选择,而不卖空和投资组合的价值扩展到1。

ExpReturn = [0.1 0.2 0.15];ExpCovariance = [0.005 -0.010 0.004 -0.010 0.040 -0.002 0.004 -0.002 0.023];NumPorts = 20;portopt(ExpReturn,ExpCovariance,NumPorts)

也可以看看

R2006a前推出

您还可以选择从下面的列表中的网站: