主动返回和跟踪误差高效前沿

假设您要识别一组有效的投资组合,最小化返回关于给定目标组合的返回差异的方差,受到给定的预期返回。这种超额回报的平均值和标准偏差通常被称为积极回报和积极风险。有时被称为有效风险跟踪错误。由于目标是尽可能地跟踪给定的目标产品组合,因此产生的一组投资组合有时被称为跟踪eRror高效的边疆。

具体地,假设目标产品组合表示为索引权重向量,使得索引返回序列可以表示为可用资产的线性组合。该示例说明了如何构建一个前沿,以最小化可能进行经过给定水平的返回级别的活动风险(跟踪错误)。也就是说,它计算了跟踪误差高效的前沿。

构建跟踪误差高效前沿的一种方法是明确地形成目标返回系列并从各个资产的Return系列中减去它。以这种方式,您可以指定活动返回的预期均值和协方差,并计算经常组合限制的高效前沿。

此示例直接使用绝对(未调整)返回的均值和协方差,但将由通常的绝对权重格式转换为主动重量格式。

考虑基于绝对每周资产回报的以下预期返回,标准偏差和相关矩阵的五个资产的投资组合。

numasset = 5;expreturn = [0.2074 0.1971 0.2669 0.1323 0.2535] / 100;SIGMAS = [2.6570 3.6297 3.9916 2.7145 2.6133] / 100;相关= [1.0000 0.6092 0.6321 0.5833 0.7304 0.6092 1.0000 0.8504 0.8038 0.7176 0.6321 0.8504 1.0000 0.7723 0.7236 0.5833 0.8038 0.7723 1.0000 0.7225 0.7304 0.7176 0.7236 0.7225 0.7236 0.7225 1.0000];

使用的转换与协方差矩阵的相关性和标准偏差Corr2cov.。

Expcovariance = Corr2Cov(SIGMA,相关);

接下来,假设目标索引组合是由五个资产形成的同等加权组合。索引权重的总和等于1,满足标准全投资预算平等约束。

索引= indeg(numasset,1)/ numasset;

使用资产约束矩阵使用波特诗。约束矩阵横坐标以绝对格式表示(不调整索引),并格式化为[A B],对应于表格的约束a * w <= b。每一排横坐标对应于约束,每列对应于资产。允许在每个资产中没有缺乏销售和全额投资(每个资产的下限和上限分别为0和1)。特别地,注意前两行对应于预算平等约束;剩余的行对应于上/较低投资界限。

asbconset = portcons('portvalue',1,numasset,......'Assetlims',零(numasset,1),零(numasset,1));

现在将绝对约束转换为活动约束abs2active.。

ActiveConset = abs2active(Absconset,Index);

对绝对和活动约束矩阵的检查显示它们仅在最后一列中不同(对应的列)B.在a * w <= b)。

[横坐标(:,结束)ActiveConset(:,结束)]

ANS = 1.0000 0 -1.0000 0 1.0000 0.8000 1.0000 0.8000 1.0000 0.8000 1.0000 0.8000 1.0000 0.8000 0 0.2000 0 0.2000 0 0.2000 0 0.2000 0 0.2000

特别地,注意,总和到一个绝对预算约束成为零的ActiOnactive预算约束。一般转型如下:

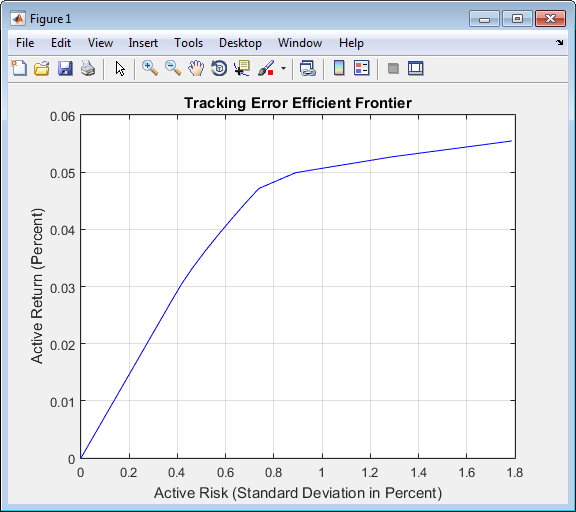

现在建造文件夹对象并绘制带有21个投资组合的跟踪误差高效边界。

p = portfolio('assetmean',expreturn,'Assetcovar',expcovariance);p = p.setinequality(ActiveConset(:,1:结束-1),ActiveConset(:,结束));[Activerisk,Activereturn] = P.PlotFrontier(21);绘图(ActiveRisk * 100,ActiveReturn * 100,'蓝色') 网格('在')Xlabel('积极风险(标准偏差百分比)')ylabel('积极回报(百分比)') 标题('跟踪错误高效边疆')

特别感兴趣的是沿着边境的左下组合。这种零风险/零返回产品具有实际的经济意义。它代表了索引投资组合本身的全部投资。每个跟踪errater高效的投资组合(数组中的每一行活性重量)满足主动预算约束,因此代表了关于索引组合的投资组合投资分配。要将这些分配转换为绝对投资分配,请将索引添加到每个有效的投资组合。

Activeweights = P.TimstmateFrontier(21);Absolutipts = Activeweights + Repmat(Index,1,21);

也可以看看

abs2active.|Active2abs.|estismsfrontier.|边境|Pcalims.|PCGComp.|PCGLIMS.|PCPVal.|PlotFrontier.|Portalloc.|波特诗|文件夹|portvrisk.|setinequality.

相关例子

更多关于

您还可以从以下列表中选择一个网站: