主要内容

creditDefaultCopula模拟工作流程

这个示例显示了使用creditDefaultCopula信用工具组合的目标。

的高级工作流示例creditDefaultCopula对象,看到用copula建模默认值.

步骤1。用一个双因素模型创建一个creditDefaultCopula对象。

加载保存的投资组合数据。创建一个creditDefaultCopula对象的两个因素模型使用的值含铅,PD,乐金显示器,Weights2F.

负载CreditPortfolioData.mat;cdc = creditDefaultCopula(EAD, PD, LGD,Weights2F,“FactorCorrelation”, FactorCorr2F);disp (cdc)

creditDefaultCopula with properties: Portfolio: [100x5 table] FactorCorrelation: [2x2 double] VaRLevel: 0.9500 UseParallel: 0 portfolioloss: []

disp (cdc.Portfolio (1:10:100:))

ID EAD PD乐金显示器的重量 __ ______ __________ ____ __________________________ 1 21.627 0.0050092 0.35 0.35 0 0.65 21 11 0 29.338 0.0050092 0.55 0.35 0.65 3.8275 0.0020125 0.25 0.1125 0.3375 0.55 31 41 26.286 0.0020125 0.55 0.1125 0.0375 0.85 42.868 0.0050092 0.55 0.25 0 51 0.75 7.1259 0.00099791 0.25 0.25 - 0.75 61 0 10.678 0.0020125 0.35 0.15 - 0.85 712.395 0.00099791 0.55 0 0.15 0.85 81 26.445 0.060185 0.55 0 0.45 0.55 91 7.1637 0.11015 0.25 0.35 0 0.65

步骤2。将VaRLevel设置为99%。

设置VarLevel财产creditDefaultCopula对象设置为99%(默认为95%)。

疾病预防控制中心。VaRLevel = 0.99;

步骤3。运行一个仿真。

使用模拟函数运行一个模拟creditDefaultCopula对象用于100,000个场景。

疾控中心=模拟中心,1 e5)

cdc = creditDefaultCopula with properties: Portfolio: [100x5 table]

步骤4。生成投资组合风险报告。

使用portfolioRisk函数获取风险度量和置信区间的报告埃尔,性病,VaR,CVaR.

[portRisk, RiskConfidenceInterval] = portfolioRisk (cdc)

portRisk =1×4表EL性病VaR CVaR ______ ______ _____ ______ 24.876 23.778 102.4 121.28

RiskConfidenceInterval =1×4表EL性病VaR CVaR ________________ ________________ ________________ ________________ 24.729 25.023 23.674 23.883 101.19 103.5 120.13 122.42

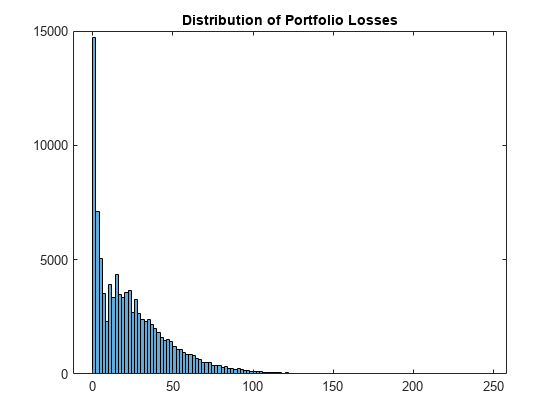

第5步。可视化分布。

使用柱状图函数显示的分布埃尔,VaR,CVaR.

直方图(cdc.PortfolioLosses);标题(“投资组合损失的分布”);

步骤6。生成风险贡献报告。

使用riskContribution功能显示风险贡献。风险的贡献,埃尔和CVaR,都是添加剂.如果你把这两个指标对所有的交易对手加起来,你就得到了整个投资组合的报告价值portfolioRisk表格

rc = riskContribution (cdc);disp (rc (1:10)):

ID EL Std VaR CVaR __ __________ __________ _________ __________ 1 0.036031 0.022762 0.083828 0.13625 2 0.068357 0.039295 0.23373 0.24984 3 1.2228 0.60699 2.3184 2.3775 4 0.002877 0.00079014 0.0024248 0.0013137 5 0.12127 0.037144 0.18474 0.24622 6 0.12638 0.078506 0.39779 0.48334 7 0.84284 0.3541 1.6221 1.8183 8 0.00090088 0.00011379 0.00164630.00089197 9 0.93117 0.87638 3.3868 3.9936 10 0.26054 0.37918 1.7399 2.3042

步骤7。用t联系字模拟风险暴露。

使用模拟函数的可选输入参数连系动词和t.将结果保存到一个新的creditDefaultCopula对象(有条件现金转移支付).

cdct =模拟中心,1 e5,连系动词的,“t”,“DegreesOfFreedom”, 10)

cdct = creditDefaultCopula with properties: Portfolio: [100x5 table]

步骤8。比较不同联结的置信带。

使用confidenceBands函数比较两个不同连接的置信带。

confidenceBands(疾病预防控制中心“RiskMeasure”,“性病”,“ConfidenceIntervalLevel”, 0.90,“NumPoints”, 10)

ans =10×4表num场景下Std上____________ ____________ ______ 10000 23.525 23.799 24.079 20000 23.564 23.758 23.955 30000 23.543 23.701 23.861 40000 23.621 23.758 23.897 50000 23.565 23.687 23.811 60000 23.604 23.716 23.829 70000 23.688 23.792 23.897 80000 23.663 23.76 23.858 90000 23.639 23.73 23.823 1e+05 23.691 23.778 23.866

confidenceBands (cdct“RiskMeasure”,“性病”,“ConfidenceIntervalLevel”, 0.90,“NumPoints”, 10)

ans =10×4表num场景下Std上____________ ____________ ______ 10000 31.923 32.294 32.675 20000 31.775 32.036 32.302 30000 31.759 31.972 32.188 40000 31.922 32.107 32.295 50000 32.012 32.179 32.347 60000 31.911 32.062 32.216 70000 31.879 32.019 32.161 80000 31.909 32.04 32.173 90000 31.866 31.99 32.114 1e+05 31.933 32.05 32.169

另请参阅

asrf|confidenceBands|creditDefaultCopula|getScenarios|portfolioRisk|riskContribution|模拟

相关的例子

更多关于

你也可以从以下列表中选择一个网站: