风险价值估计和回溯测试

此示例显示如何使用三种方法估计值 - 风险(VAR)并执行VAR反击分析。这三种方法是:

正态分布

历史模拟

指数加权移动平均(EWMA)

风险价值是一种统计方法,用于量化与投资组合相关的风险水平。VaR测量特定时间范围内和给定置信水平下的最大损失金额。

回溯测试衡量VaR计算的准确性。使用VaR方法,计算损失预测,然后在第二天结束时与实际损失进行比较。预测损失与实际损失的差异程度表明VaR模型是低估了风险还是高估了风险。因此,回溯测试对数据进行回顾性分析,有助于评估VaR模型。

本例中使用的三种估计方法在95%和99%的置信水平下估计VaR。

加载数据并定义测试窗口

加载数据。本例中使用的数据来自标准普尔指数从1993年到2003年的收益时间序列。

加载VaRExampleData.mat返回= tick2ret(sp);datereturns =日期(2:结束);samplesize =长度(返回);

将估计窗口定义为250个交易日。测试窗口从1996年的第一天开始,一直到样本结束。

TestWindowsStart=find(year(DateReturns)==1996,1);TestWindow=TestWindowsStart:SampleSize;EstimationWindowsSize=250;

对于95%和99%的VaR置信水平,设置VaR水平的补充。

pVaR=[0.05 0.01];

这些值意味着发生的损失大于最大阈值(即大于VaR)的概率分别为5%和1%。

使用正态分布方法计算VaR

对于正态分布方法,假设投资组合的损益为正态分布。使用此假设,通过乘以Z.-由于VaR回溯测试回顾性地查看数据,“今天”的VaR是根据上一年的回报值计算的N= 250天通往,但不包括“今天”。

Zscore=norminv(pVaR);Normal95=零(长度(测试窗口),1);Normal99=零(长度(测试窗口),1);为了t = TestWindow i = t - TestWindowStart + 1;EstimationWindow = t-EstimationWindowSize: t - 1;σ=性病(返回(EstimationWindow));Normal95 (i) = -Zscore(1) *σ;Normal99 (i) = -Zscore(2)σ*;结尾图;绘图(DateReturns(TestWindow),[Normal95 Normal99])xlabel(“日期”) ylabel ('var')({传奇“95%置信水平”,“99%置信水平”},“位置”,'最好的事物')头衔(“使用正态分布法进行VaR估计”)

正态分布方法也被称为参数VaR,因为它的估计涉及到计算回报标准差的参数。正态分布方法的优点是简单。然而,正态分布法的缺点是假设收益是正态分布的。正态分布方法的另一个名称是方差-协方差方法。

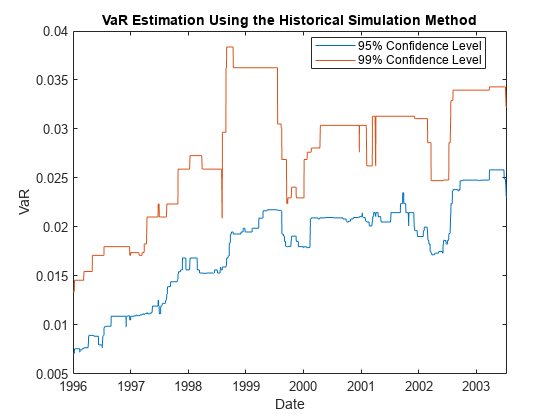

使用历史模拟方法计算VaR

与正常分布方法不同,历史仿真(HS)是非参数方法。它不承担资产回报的特定分布。历史模拟预测风险通过假设过去的利润和损失可以作为下一期回报率的利润和损失分配。var“今天”被计算为P最后一个分位数N在“今天”之前返回

Historical95=零(长度(TestWindow),1);Historical99=零(长度(TestWindow),1);为了t = TestWindow i = t - TestWindowStart + 1;EstimationWindow = t-EstimationWindowSize: t - 1;x =返回(估计Window);History95(i)= --quintile(x,pvar(1));histage99(i)= -quintile(x,pvar(2));结尾图;情节(DateReturns (TestWindow), [Historical95 Historical99]) ylabel ('var')包含(“日期”)({传奇“95%置信水平”,“99%置信水平”},“位置”,'最好的事物')头衔(“使用历史模拟方法进行VaR估计”)

前图表明历史仿真曲线具有分段恒定的轮廓。原因是,在极端事件发生之前,定量不会改变几天。因此,历史模拟方法慢是对波动性变化的反应。

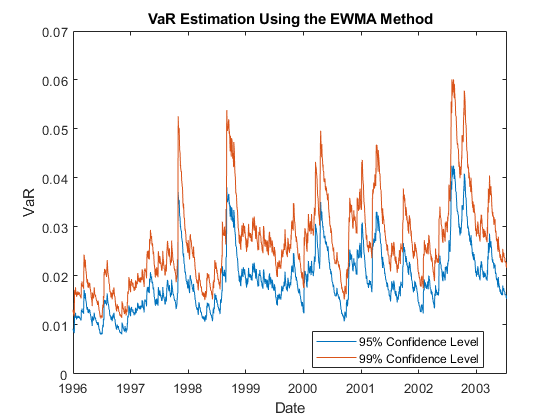

使用指数加权移动平均法(EWMA)计算VaR

前两种VaR方法假设所有过去的收益具有相同的权重。指数加权移动平均(EWMA)方法分配非相等权重,特别是指数递减权重。最近的收益具有更高的权重,因为它们影响“今天的”收益率比过去更高。估计窗口大小上EWMA方差的公式 是:

是:

哪里 是一个正常化常数:

是一个正常化常数:

为方便起见,我们假设一个无限大的估计窗口来近似方差:

实践中经常使用的衰减因子的值为0.94。这是此示例中使用的值。有关更多信息,请参阅参考资料。

启动EWMA使用一个热身阶段来设置标准偏差。

Lambda=0.94;Sigma2=0(长度(返回值),1);Sigma2(1)=返回值(1)^2;为了i=2:(TestWindowsStart-1)Sigma2(i)=(1-Lambda)*返回(i-1)^2+Lambda*Sigma2(i-1);结尾

使用测试窗口中的EWMA估计风险值。

zscore = norminv(pvar);EWMA95 =零(长度(TestWindow),1);EWMA99 =零(长度(TestWindow),1);为了t=testwindowk=t-TestWindowStart+1;Sigma2(t)=(1-Lambda)*返回(t-1)^2+Lambda*Sigma2(t-1);Sigma=sqrt(Sigma2(t));EWMA95(k)=-Zscore(1)*Sigma;EWMA99(k)=-Zscore(2)*Sigma;结尾图;绘图(Datereturns(TestWindow),[EWMA95 EWMA99])Ylabel('var')包含(“日期”)({传奇“95%置信水平”,“99%置信水平”},“位置”,'最好的事物')头衔(“使用EWMA方法进行VaR估计”)

在上图中,EWMA对大(或小)回报周期的反应非常迅速。

VaR val

在该示例的第一部分中,用三种不同的方法和两个不同的var置信水平估计VAR。VAR反垄断的目标是评估VAR模型的性能。95%置信度的VAR估计仅违反约5%的时间,而VAR失败则不会纳入。VAR失败的聚类表明跨时间缺乏独立性,因为VAR模型对不断变化的市场状况作出反应缓慢。

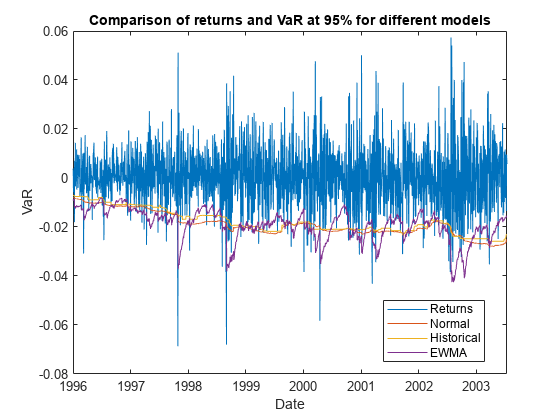

VaR回溯测试分析中常见的第一步是把回报和VaR估计画在一起。在95%置信水平上绘制所有三种方法,并将它们与回报进行比较。

ReturnsTest =回报(TestWindow);日期= DateReturns (TestWindow);图;[ReturnsTest -Normal95 -Historical95 -EWMA95]) ylabel('var')包含(“日期”)({传奇“回报”,'普通的',“历史的”,“EWMA”},“位置”,'最好的事物')头衔('对不同型号的回报和var的比较为95%')

为了突出不同方法如何对改变市场条件的影响,您可以放大时间序列,其中返回的值大而突然变化。例如,1998年8月左右:

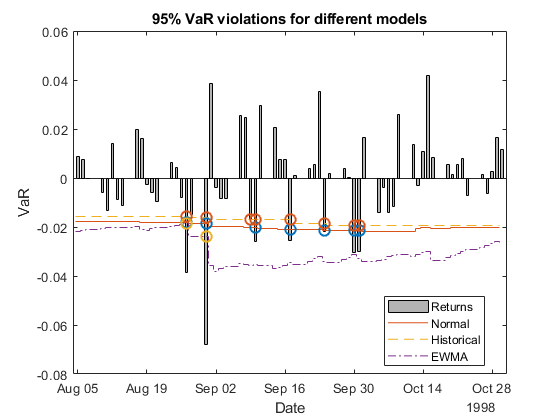

zoomind =(datestest> = datetime(1998,5,5))&(datestest <= datetime(1998,10,31));Vardata = [-normal95(zoomind)-historical95(zoomind)-ewma95(zoomind)];varformat = {'-','--','-.'};D =日期(ZoomInd);R = ReturnsTest (ZoomInd);N = Normal95 (ZoomInd);H = Historical95 (ZoomInd);E = EWMA95 (ZoomInd);IndN95 = (R < -N);IndHS95 = (R < -H);IndEWMA95 = (R < -E);图; bar(D,R,0.5,“脸色”,[0.7 0.7 0.7]);保持在为了i = 1: size(VaRData,2) stairs(D-0.5,VaRData(:,i),VaRFormat{i});结尾ylabel ('var')包含(“日期”)({传奇“回报”,'普通的',“历史的”,“EWMA”},“位置”,'最好的事物',“自动更新”,“关”)头衔(“不同模型的95%VaR违规”)ax=gca;ax.ColorOrderIndex=1;绘图(D(IndN95),-N(IndN95),“哦”,d(Indhs95), - h(Indhs95),“哦”,...D (IndEWMA95) - e (IndEWMA95),“哦”,“MarkerSize”8.“线宽”,1.5)XLIM([D(1)-1,d(end)+1])保持关;

当收益率为负VaR时,就会发生VaR失效或违反。仔细观察8月27日至8月31日的情况,就会发现收益率显著下降。在8月27日起的日期,EWMA密切且更准确地跟踪收益趋势。因此,与正态分布方法(七(7)次违规,蓝星)或历史模拟方法(八(8)次违规,红色方块)相比,EWMA的VaR违规(两(2)次违规,黄色菱形)更少。

除了可视化工具,您还可以使用统计测试进行VaR回溯测试。在风险管理工具箱™,avarbacktest对象支持对Va金宝appR回溯测试分析进行多个统计测试。在本例中,首先比较95%和99%VaR水平下正态分布方法的不同测试结果。

VBT = varbacktest(returnstest,[normal95 normal99],“PortfolioID”,“标普”,“VaRID”,...{“正常95”,'normal99'},“VaRLevel”,[0.95 0.99]);摘要(vbt)

2 X X 10 10 10 10 10 10 10 10 10 10表表10 10 10 10 10 10 10 10 10表表10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10表表表1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1标准普尔“正常95”0.95 0.94863 1966 101 98.3 1.0275 7 0标准普尔“正常99”0.99 0.98372 1966 32 19.66 1.6277 7 0

总结报告显示,观察到的水平与定义的风险值水平足够接近。95%和99%的风险值水平最多(1-VaR_级)xN预期失败,在哪里N是观察人数。失败比表明了正常95VaR水平在范围内,而正常值99VaR水平是不精确的,低估了风险。运行中支持的所有测试金宝appvarbacktest,使用runtests.

运行测试(vbt)

ANS = 2x11表PortfolioID VARID VaRLevel TL滨POF TUFF CC CCI TBF TBFI ___________ __________ ________ ______ ______ ______ ______ “S&P” “Normal95” 0.95绿色接受接受接受接受拒绝拒绝拒绝 “S&P” “Normal99” 0.99黄色拒绝拒绝接受拒绝接受拒绝拒绝

95%的VaR通过频率测试,如红绿灯、二项式和故障比例测试(热释光,箱子,pof列)。99%的VaR没有通过这些相同的测试,正如黄的和拒绝结果:两个置信水平在条件覆盖独立性和故障间隔时间独立性中均被拒绝(cci和tbfi列)。这一结果表明,风险价值违反不是独立的,在短时间内可能有多个失败的时期。而且,一次失败可能会使其他失败更有可能在接下来的日子里接踵而至。有关测试方法和结果解释的更多信息,请参见varbacktest以及个别测试。

使用varbacktest对象,在var置信水平的三种方法上运行相同的测试。

vbt=varbacktest(返回测试,[Normal95 Historical95 EWMA95 Normal99 Historical99...EWMA99],“PortfolioID”,“标普”,“VaRID”, {“正常95”,'historage95','ewma95',...'normal99',“历史99”,“EWMA99”},“VaRLevel”,[0.95 0.95 0.95 0.99 0.99 0.99]);运行测试(vbt)

1.6 X 1 1表1 1表1 1 1表1 1表1 1表1 1表1 1表1表1 1表1 1表1 1表1表1 1表1 1 1表1 1表1 1 1表1 1表1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1表1 1 1 1 1 1表1 1 1表1 1 1 1 1 1 1 1表1 1 1 1 1 1表1 1 1 1 1 1表1 1 1 1 1 1 1 1 1表1 1 1 1 1 1 1 1 1 1 1 1 1表1 1 1 1表1 1 1 1 1 1 1表1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1表1 1 1 1 1 1 1 1 1 1 1 1表表1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1表表表表表表表表“S&P”“正常95”0.95绿色接受拒绝“S&P”“历史95”0.95黄色接受拒绝“S&P”“EWMA95”0.95绿色接受接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝接受拒绝

结果与之前的结果相似,在95%的水平上,频率结果通常是可接受的。但是,在99%水平上的频率结果通常是不合格的。关于独立性,大多数测试通过条件覆盖独立性测试(cci),连续几天进行独立性测试。请注意,所有测试均未通过故障间隔时间独立性测试(tbfi),这考虑到所有故障之间的时间。这结果表明所有方法都有独立假设的问题。

为了更好地理解这些结果在给定的市场条件下是如何变化的,请查看2000年和2002年的95%VaR置信水平。

Ind2000=(年份(日期测试)=2000;vbt2000=varbacktest(返回测试(Ind2000),[Normal95(Ind2000)Historical95(Ind2000)EWMA95(Ind2000)],...“PortfolioID”,“标准普尔,2000”,“VaRID”, {'普通的',“历史的”,“EWMA”}); 运行测试(vbt2000)

3×11表4 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X“标准普尔,2000”“正常”0.95绿色接受“标准普尔,2000”“历史”0.95绿色接受“标准普尔,2000”“EWMA”0.95绿色接受

Ind2002 =(年份(日期est) == 2002);vbt2002 = varbacktest(ReturnsTest(Ind2002),[Normal95(Ind2002) Historical95(Ind2002) EWMA95(Ind2002)],...“PortfolioID”,'标准普,2002',“VaRID”, {'普通的',“历史的”,“EWMA”});runtests(VBT2002)

ans = 3 x11表PortfolioID VaRID VaRLevel TL转发本POF凝灰岩CC CCI延长TBFI ___________ ____________ ________ ______ ______ ______ ______ ______ ______ ______ ______ " 标普2002”“正常”0.95黄色拒绝拒绝接受拒绝拒绝拒绝拒绝”标准普尔,2002年”“历史”0.95黄色拒绝接受接受拒绝拒绝拒绝拒绝“标普、2002" " "EWMA" 0.95绿色接受接受接受拒绝拒绝拒绝

在2000年,所有三种方法都通过了所有测试。然而,在2002年,所有方法的测试结果大多被拒绝。EWMA方法在2002年的表现似乎更好,但所有方法都未通过独立性测试。

要深入了解独立性测试,请查看条件覆盖独立性(cci)和故障独立间隔时间(tbfi)2002年的测试详细信息。要访问所有测试的测试详细信息,请运行各个测试函数。

CCI(VBT2002)

3 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X标准普尔,2002年“正常”0.95拒收12.591 0.00038772121 225 14 14 7 0.95标准普尔,2002年“历史”“0.95拒收6.3051 0.012039 261 20 225 15 5 0.95”标准普尔,2002“EWMA”0.95拒收4.6253 0.031504 261 14 235 11 3 0.95

在CCI测试中,概率P01在某一时刻失败的危险T,知道当时没有失败T-1由以下公式给出:

的概率P11在某一时刻失败的危险T,知道当时有失败T-1由以下公式给出:

来自n00.,N10,N01.,N11测试结果中的列,值P01这三种方法的平均值约为5%,但P11高于20%。因为有证据表明,这个CCI测试失败,失败后跟另一个失败更频繁的失败。

在失效之间的时间独立性测试中,在列中查看失效之间时间分布的最小值、最大值和四分位数TBFMIN.,TBFQ1,TBFQ2,TBFQ3,TBFMax.

TBFI(VBT2002)

3×14表表4 X X X X 14表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4表4 2002年标准普尔“正常”0.95拒收53.936 0.00010087 261 1 1 5 48 0.95“标准普尔,2002”“历史”0.95拒收45.274 0.0010127 261 20 1.5 5 5.5 17 48 0.95标准普尔,2002“EWMA”0.95拒收25.756 0.027796 261 14 14 7.5 20 48 0.95

对于95%的VaR水平,您预计平均故障间隔时间为20天,或每20天发生一次故障。然而,2002年三种方法的失败间隔时间的中位数在5到7.5之间。这一结果表明,有一半的时间,连续两次故障发生在5到7天内,比预期的20天要频繁得多。因此,会发生更多的测试失败。对于常规方法,第一个四分位数是1,这意味着25%的故障发生在连续的日子里。

参考文献

尼波拉,O。反向值 - 风险模型.赫尔辛基经济学学院。2009年。

Danielsson,J.财务风险预测:预测市场风险的理论和实践,在r和matlab®中实现Wiley Finance,2012年。

也可以看看

箱子|复写的副本|cci|pof|runtests|概括|tbf|tbfi|热释光|凝灰岩|varbacktest

相关实例

更多关于

你也可以从以下列表中选择一个网站: