ts2func

将时间序列数组转换为时间和状态函数

描述

例子

说明市场参数的动态行为

加载数据。

负载Data_GlobalIdx2

模拟风险中性的样本路径。

dt = 1/250;回报= tick2ret (Dataset.CAC);σ=性病(回报)* sqrt (250);收益率= Dataset.EB3M;收益率= 360*log(1 +收益率);

模拟路径使用常数,无风险回报

nPeriods =长度(收益率);%模拟观测rng (5713“旋风”) obj = gbm(mean(yield),diag(sigma),“StartState”, 100)

obj =类GBM:广义几何布朗运动 ------------------------------------------------ 维度:状态= 1,布朗= 1 ------------------------------------------------ 开始时间:0 StartState: 100相关:1漂移:漂移率函数F (t) X (t))扩散:扩散率函数G (t) X (t))模拟:返回值:0.0278117 Sigma: 0.231906

(X1, T) =模拟(obj, nPeriods“DeltaTime”, dt);

使用动态的、确定的回报率模拟路径(得到r)

r = ts2func(产量,“次”(0: nPeriods - 1));

使用动态的、确定的回报率(r output 1)模拟路径

r (0100)

ans = 0.0470

使用动态的、确定的回报率(r output 2)模拟路径

r (7.5,200)

ans = 0.0472

使用动态的、确定的回报率(r output 3)模拟路径

r (7.5)

ans = 0.0472

使用动态的、确定的回报率来模拟路径

rng (5713“旋风”) obj = gbm(r, diag(sigma),“StartState”, 100)

obj =类GBM:广义几何布朗运动 ------------------------------------------------ 维度:状态= 1,布朗= 1 ------------------------------------------------ 开始时间:0 StartState: 100相关:1漂移:漂移率函数F (t) X (t))扩散:扩散率函数G (t) X (t))模拟:返回:函数ts2func/vector2Function Sigma: 0.231906

X2 =模拟(obj, nPeriods“DeltaTime”, dt);

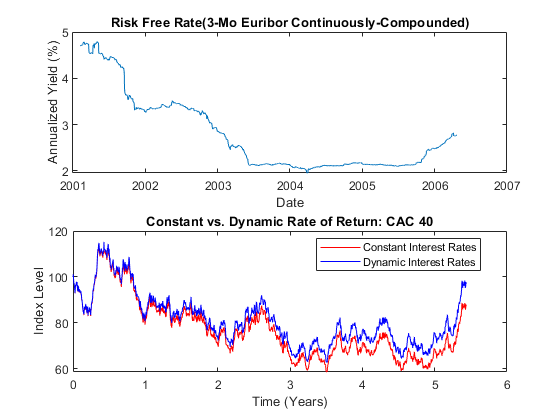

比较两个模拟试验。

次要情节(2,1,1)情节(日期、100 *收益率)datetick (“x”)包含(“日期”) ylabel (的年化收益率(%))标题(“无风险利率(3-Mo欧元银行间同业拆借利率连续复利)”次要情节(2,1,2)情节(T, X1,“红色”, T, X2,“蓝”)包含(的时间(年)) ylabel (“指数级”)标题(“恒定收益率与动态收益率:CAC 40”)({传奇“常数利率”“动态利率”},...“位置”,“最佳”)

输入参数

输出参数

算法

当你指定

数组作为标量或向量(行或列),ts2func假设它表示一个单变量时间序列。F返回比输入时间序列数组少一维的数组数组与F是相关的。因此,当数组是一个向量,一个二维矩阵,或者一个三维数组,F分别返回标量、向量或二维矩阵。当标量时间t在这

ts2func评估函数F不符合在次,F执行零阶保持插值。唯一的例外是如果t的第一个元素之前次在这种情况下F (t)=(1) F(倍).支持蒙金宝app特卡罗模拟方法,输出函数

F返回一个据nvar——- - - - - -1列向量或者二维矩阵据nvar行。输出函数

F总是时间的决定性函数,F (t),并且可能总是使用单个输入调用,而不管确定的国旗。区别在于确定的是假的,函数F也可以用第二个输入调用据nvar——- - - - - -1状态向量X (t),这是一个占位符,被忽略了。而F (t)和F (t, X)产生相同的结果,前者特别指出该函数是时间的确定性函数,并可能在某些情况下提供显著的性能好处。

参考文献

[1] Ait-Sahalia, Y. <检验即期利率的连续时间模型>金融研究综述, 1996年春季,第9卷,第2期,385-426页。

[2] Ait-Sahalia, Y.“利率和其他非线性扩散的过渡密度”。金融杂志1999年8月,第54卷第4期。

[3] Glasserman, P。金融工程中的蒙特卡罗方法。纽约,施普林格-弗拉格,2004。

赫尔,j.c。期权、期货和其他衍生品, 5版。恩格尔伍德悬崖,NJ:普伦蒂斯霍尔,2002。

约翰逊,n.l., S. Kotz和N. Balakrishnan。连续单变量分布。第2卷,第2版,纽约,约翰·威利父子公司,1995。

Shreve, s.e.金融随机演算II:连续时间模型。纽约:Springer-Verlag, 2004。

另请参阅

你也可以从以下列表中选择一个网站: