通过蒙特卡罗模拟定价美国篮子期权

这个例子展示了如何建模资产回报的厚尾行为和评估替代联合分布篮子期权价格的影响。使用一个分离的各种实现多元几何布朗运动(GBM)的过程,通常称为多维市场模式的例子模拟风险中性样本路径股票指数投资组合和价格篮子期权使用龙斯达夫和施瓦茨的技术。

此外,这个例子还说明了特征的随机微分方程(SDE)架构,包括

定制的随机数生成函数比较布朗运动和布朗接合部

期末处理功能,形成一个股票指数篮子和美国底层篮子期权价格基于最小二乘法的龙斯达夫和施瓦茨

分段概率分布和极值理论(EVT)

这个例子也强调了利率波动和扩展的重要问题。它说明了等效结果可以通过处理每日或年度数据。关于EVT和介体的更多信息,见利用极值理论和介体对市场风险进行评估(计量经济学工具箱)。

建模框架的概述

这个例子的最终目标是比较篮子期权价格来自不同的噪声过程。第一个噪声过程是一个传统的布朗运动模型的指数投资组合价格过程是由高斯相关随机了。作为替代,布朗运动基准比较噪声过程由高斯和学生的t连系动词,被统称为a布朗连系动词。

连系动词是一种多元累积分布函数(CDF)均匀分布的利润率。虽然理论基础建立了几十年前,介体经历了巨大的受欢迎在过去的几年里,主要作为建模的技术非高斯投资组合的风险。

虽然许多家庭存在,所有连系动词表示一个统计设备建模两个或两个以上的随机变量之间的依赖结构。此外,重要的数据,例如等级相关和尾巴的依赖是一个给定的属性介体和不变的单调变换他们的利润率。

这些介体吸引产生依赖的随机变量,随后转化为个体变量(利润)。这种转变是实现semi-parametric概率分布和广义帕累托尾巴。

中性市场模型来模拟

无风险利率,r假定常数的生活选择。因为这是一个可分离的多变量模型中,无风险回报是一个对角矩阵,应用到所有相同的无风险回报指数。股息收益率忽略简化模型及其相关的数据收集。

相反,风险矩阵的规范,σ,取决于驱动源的不确定性建模。你可以直接作为一个布朗运动模型(高斯相关随机数字隐式映射到高斯利润率)或模型布朗接合部(相关高斯或t随机数字显式映射到semi-parametric利润率)。

因为CDF实验组和逆CDF(分位数函数)的单变量分布都是单调变换,介体提供了一种方便的方法来模拟依赖利润不同的和任意分布的随机变量。此外,由于接合部定义给定的依赖结构无论其利润率,介体参数校准通常比估计的联合分布函数。

一旦你有模拟样本路径,选择最小二乘回归方法定价的龙斯达夫和施瓦茨(见通过仿真评估美国选择:一个简单的最小二乘方法金融研究的回顾,2001年春季)。这种方法使用最小二乘估计的预期回报一个选项如果不立即执行。它回归未来现金流贴现选项得到的当前价格下盘斜井与所有价内期权样本路径有关。连续函数是由一个简单的三阶多项式,估计所有的现金流和价格回归正常化的期权执行价格,提高数值稳定性。

导入支持历史数据集金宝app

负载每天推三个月欧元银行间拆放款的历史数据,交易日期生成间隔7 - 2月24 - 4月- 2006 - 2001,和收盘指数水平以下代表大盘股票指数:

TSX综合(加拿大)

CAC - 40(法国)

DAX指数(德国)

日经225指数(日本)

富时100指数(英国)

标准普尔500指数(美国)

清晰的负载Data_GlobalIdx2

下面的情节介绍这些数据。具体来说,情节显示每个索引的相对价格变动和欧元区银行间同业拆借风险利率代理。每个索引的初始水平已经标准化的统一促进历史记录相对性能的比较。

nIndices =大小(数据,2)1;% #的指数价格=数据(:,1:end-1);收益率=数据(:,结束);%每日有效收益收益率= 360 *日志(1 +收益);%连续计算,年化收益率情节(日期、ret2tick (tick2ret(价格,“方法”,“连续”),“方法”,“连续”)datetick (“x”)包含(“日期”)ylabel (的索引值)标题(“规范化的日常指数关闭”)传说(系列{1:end-1},“位置”,“西北”)

情节(日期、100 *收益率)datetick (“x”)包含(“日期”)ylabel (的年化收益率(%))标题(推“无风险率(三个月欧元银行间拆放款连续计算))

极值理论和分段概率分布

单独准备的相关建模,描述每个索引的收益分配模式。虽然每个返回系列的分布可能是参数化特征,是有用的适合使用分段semi-parametric模型与广义帕累托分布尾巴。这种利用极值理论更好地描述行为在每个尾巴。

统计和机器学习工具箱™软件目前支持两种单变量概率分布与EVT,统计建模工具的厚尾行为资产回报和保险等金融数据的损失:金宝app

广义极值分布(GEV),它使用一个称为建模技术块最大值或最小值方法。这种方法,将历史数据集划分为一系列的子区间,或者块,每个块的最大或最小的观察记录和安装在GEV分布。

广义帕累托分布(GP),使用建模技术被称为超过数点的分布或峰值超过阈值方法。这种方法历史数据集和适合的数量超过指定阈值的观测GP分布。

下面的分析强调了帕累托分布,更广泛应用于风险管理应用程序。

假设我们想要创建一个完整的统计描述日常资产回报的概率分布的任何一个股票指数。假设这个描述是由分段semi-parametric分布,渐近行为的每个尾的特征是一个广义帕累托分布。

最终,将用于生成随机数接合部驱动模拟。提供和逆CDF实验组的转换将捕获的波动模拟返回SDE的扩散项的一部分。每个索引的平均收益是由无风险率和SDE的漂移项的合并。下面的代码段中心的回报(即提取的意思)的每个索引。

因为下面的分析使用极值理论来描述每个股票指数的分布返回系列,它有助于检查细节对一个特定的国家:

返回= tick2ret(价格,“方法”,“连续”);%转换价格的回报返回,返回= bsxfun (@minus意味着(回报));%中心的回报指数= 3;%德国存储在第三列情节(日期(2:结束),返回(:,指数))datetick (“x”)包含(“日期”)ylabel (“返回”)标题(的日常对数集中返回:“系列{指数}])

注意,这个代码段可以改变为任何国家检查细节。

使用这些集中的回报,估计经验,或非参数,提供每个索引的高斯内核。这消除了CDF估计消除楼梯未平滑样本CDFs的模式。尽管内核提供非参数估计非常适合的内部分配,大部分的数据发现,它们往往表现不佳时,应用于上、下尾巴。更好地估计尾分布,应用EVT的回报,在每一个尾巴。

具体来说,找到上下阈值,10%的回报是留给每一个尾巴。然后适应极端返回的数量在每个尾下降超过相关的阈值由最大似然帕累托分布。

下面的代码段创建一个类型的对象paretotails为每个索引返回系列。这些帕累托尾对象封装参数估计的帕累托下尾巴,非参数kernel-smoothed室内,参数帕累托上尾巴来构造复合semi-parametric提供为每个索引。

tailFraction = 0.1;%小数分配给每一个尾巴尾巴=细胞(nIndices, 1);%帕累托尾对象的单元阵列为i = 1: nIndices尾巴{我}= paretotails (tailFraction返回(:,i), 1 - tailFraction,“内核”);结束

结果分段分布对象允许插值在运作的内部和外推(评估)的函数在每一个尾巴。外推法允许分位数估计在历史记录,这对风险管理应用程序是非常宝贵的。

帕累托尾对象还提供评估提供方法和逆CDF(分位数函数)和查询的累积概率和分位数之间的界限的每段分段分布。

现在分段分布估计的三个不同的区域,以图形方式连接并显示结果。

下面的代码调用CDF实验组和逆CDF帕累托尾的方法感兴趣的对象与数据以外的合适的。被引用的方法获得安装状态。他们现在调用选择和分析特定区域的概率曲线,作为一个强大的数据过滤机制。

供参考,情节还包括一个零均值高斯提供相同的标准偏差。在某种程度上,期权价格的变化反映了每个资产的分布程度不同于正常的曲线。

minProbability = cdf(反面{指数},(最低(返回(:,指数))));maxProbability = cdf(反面{指数},(max(返回(:,指数))));pLowerTail = linspace (minProbability tailFraction 200);%降低尾pUpperTail = linspace (1 - tailFraction maxProbability 200);%上尾巴pInterior = linspace (1 - tailFraction tailFraction, 200);%的室内情节(icdf(反面{指数},pLowerTail) pLowerTail,“红色”,“线宽”,2)在网格在情节(icdf(反面{指数},pInterior) pInterior,“黑”,“线宽”2)图(icdf(反面{指数},pUpperTail) pUpperTail,“蓝”,“线宽”,2)限制=轴;x = linspace(限制(1),(2));情节(x, normcdf (x, 0,性病(返回(:,指数))),“绿色”,“线宽”,2)无花果= gcf;fig.Color = (1 1 1);持有从包含(“集中返回”)ylabel (“概率”)标题(“Semi-Parametric /分段提供:”传奇系列{指数}])({“帕累托低尾”内核内部平滑的…“帕累托上尾巴”相同的高斯\σ'},“位置”,“西北”)

上下尾区域,显示在红色和蓝色,分别适合推断,而kernel-smoothed内部,人们在黑色的、适合插值。

连系动词校准

统计和机器学习工具箱软件包括功能调整和模拟高斯和t连系动词。

使用每日指数回报,估计高斯和的参数t连系动词使用函数copulafit。自t介体成为高斯相关作为标量自由度参数(景深)变得无限大,这两个连系动词是相同的家庭,因此共享一个线性相关矩阵作为基本参数。

虽然标定的线性相关矩阵的高斯相关简单,a的校准t连系动词。出于这个原因,统计和机器学习工具箱软件提供两种技术来校准t连系动词:

第一种技术进行最大似然估计(企业)在一个两步的过程。内一步最大化对数似对线性相关矩阵,给出一个固定值的自由度。这个条件最大化被放置在一个一维最大化的自由度,从而最大化对数似在所有参数。函数在这外一步最大化被称为概要对数似自由度。

第二个技术得到了区分对数似函数对线性相关矩阵,假设自由度是一个固定的常数。得到的表达式是一个非线性方程,可以解决相关矩阵的迭代。这种技术接近配置文件为自由度参数对数似大样本大小。这种技术通常是显著高于上述真正的最大似然法;但是,您不应该使用小型或中等样本大小的估计和置信区间可能不准确。

当统一变量转换的实证提供每个边缘,标定方法通常被称为规范最大似然(CML)。下面的代码段首先转换日常分段集中返回统一的变量,semi-parametric CDFs派生。然后它符合高斯和t连系动词转换后的数据:

U = 0(大小(回报));为i = 1: nIndices U (:, i) = cdf(反面{我},返回(:,我));%转换每个边缘制服结束选择= statset (“显示”,“关闭”,“TolX”1的军医);[rhoT,景深]= copulafit (“t”U“方法”,“ApproximateML”,“选项”、选择);rhoG = copulafit (“高斯”U);

相关矩阵估计很相似但不相同。

corrcoef(返回)%的线性相关矩阵日常的回报

ans = 1.0000 0.4813 0.5058 0.1854 0.4573 0.6526 0.4813 1.0000 0.8485 0.2261 0.8575 0.5102 0.5058 0.8485 1.0000 0.2001 0.7650 0.6136 0.1854 0.2261 0.2001 1.0000 0.2295 0.1439 0.4573 0.8575 0.7650 0.2295 1.0000 0.4617 0.6526 0.5102 0.6136 0.1439 0.4617 1.0000

rhoG%的线性相关矩阵优化高斯相关

rhoG = 1.0000 0.4745 0.5018 0.1857 0.4721 0.6622 0.4745 1.0000 0.8606 0.2393 0.8459 0.4912 0.5018 0.8606 1.0000 0.2126 0.7608 0.5811 0.1857 0.2393 0.2126 1.0000 0.2396 0.1494 0.4721 0.8459 0.7608 0.2396 1.0000 0.4518 0.6622 0.4912 0.5811 0.1494 0.4518 1.0000

rhoT%的线性相关矩阵优化t接合部

rhoT = 1.0000 0.4671 0.4858 0.1907 0.4734 0.6521 0.4671 1.0000 0.8871 0.2567 0.8500 0.5122 0.4858 0.8871 1.0000 0.2326 0.7723 0.5877 0.1907 0.2567 0.2326 1.0000 0.2503 0.1539 0.4734 0.8500 0.7723 0.2503 1.0000 0.4769 0.6521 0.5122 0.5877 0.1539 0.4769 1.0000

注意,相对较低的自由度参数获得的t接合部校准,表明显著偏离高斯分布情况。

景深%的标量自由度参数优化的接合部

景深= 4.8613

介体模拟

现在介体参数估计,模拟jointly-dependent统一使用函数变量copularnd。

然后,通过推断帕累托尾和插值平滑室内,变换统一变量来自copularnd通过逆CDF每天集中返回的每个索引。这些模拟集中返回符合那些从历史数据集。回报被认为是独立的,但在任何时候拥有依赖和等级相关由给定的接合部。

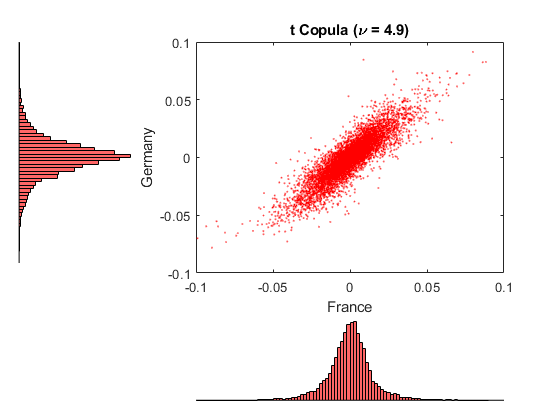

下面的代码片段说明了依赖结构通过模拟集中返回使用t连系动词。然后情节一个二维散点图和边缘直方图法国CAC - 40和德国DAX指数使用统计和机器学习工具scatterhist函数。法国和德国指数选择仅仅因为他们相关性最高的可用数据。

nPoints = 10000;% #模拟的观察s = RandStream.getGlobalStream ();重置(s) R = 0 (nPoints nIndices);%预先分配模拟返回数组U = copularnd (“t”景深,rhoT nPoints);%模拟U(0, 1)从t接合部为j = 1: nIndices R (:, j) = icdf(反面{j}, U (:, j));结束h = scatterhist (R (:, 2), R (:, 3),“颜色”,“r”,“标记”,“。”,“MarkerSize”1);无花果= gcf;fig.Color = (1 1 1);日元= ylim (h (1));y3 = ylim (h (3));xlim (h (1), (-。1。1)ylim (h (1), (-。1。1)xlim (h (2), [-。1。1)ylim (h (3), ((y3 (1) + (-0.1 - y1 (1))) (y3 (2) + (0.1 - y1(2)))))包含(“法国”)ylabel (“德国”)标题(“t接合部(\ν= 'num2str(景深,2)“)”])

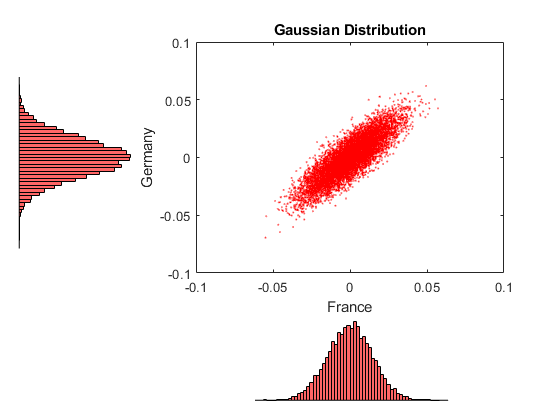

现在使用高斯相关模拟和情节为中心的回报。

重置(s) R = 0 (nPoints nIndices);%预先分配模拟返回数组U = copularnd (“高斯”、rhoG nPoints);%模拟U(0, 1)从高斯相关为j = 1: nIndices R (:, j) = icdf(反面{j}, U (:, j));结束h = scatterhist (R (:, 2), R (:, 3),“颜色”,“r”,“标记”,“。”,“MarkerSize”1);无花果= gcf;fig.Color = (1 1 1);日元= ylim (h (1));y3 = ylim (h (3));xlim (h (1), (-。1。1)ylim (h (1), (-。1。1)xlim (h (2), [-。1。1)ylim (h (3), ((y3 (1) + (-0.1 - y1 (1))) (y3 (2) + (0.1 - y1(2)))))包含(“法国”)ylabel (“德国”)标题(“高斯相关”)

检查这两个数字。有很强的相似性上的微型直方图对应每个图的坐标轴。这种相似性并非巧合。

两介体模拟均匀随机变量,然后转化为日常逆CDF集中返回的每个索引的分段分布。因此,模拟返回任何给定的索引是连系动词的恒等分布的不管。

然而,每个图表示依赖结构的散点图与给定的介体,并与单变量利润率柱状图所示,散点图是截然不同的。

再一次,连系动词定义了一个依赖结构无论其利润,因此提供了许多功能不限于校准。

作为参考,使用高斯分布模拟和情节为中心的回报,这是传统的布朗运动模型的基础。

重置(s) R = mvnrnd (0 (1, nIndices),浸(回报),nPoints);h = scatterhist (R (:, 2), R (:, 3),“颜色”,“r”,“标记”,“。”,“MarkerSize”1);无花果= gcf;fig.Color = (1 1 1);日元= ylim (h (1));y3 = ylim (h (3));xlim (h (1), (-。1。1)ylim (h (1), (-。1。1)xlim (h (2), [-。1。1)ylim (h (3), ((y3 (1) + (-0.1 - y1 (1))) (y3 (2) + (0.1 - y1(2)))))包含(“法国”)ylabel (“德国”)标题(高斯分布的)

美国使用龙斯达夫和施瓦茨期权定价方法

现在连系动词已经校准,比较平价美国篮子期权的价格来自各种方法。简单地分析,假设:

所有指数从100年开始。

的投资组合持有一个单元,或者分享,每个索引,这样的投资组合的价值在任何时候是个体指数的值的总和。

选择在3个月内到期。

信息来源于日常数据是按年计算的。

每个日历年由252个交易日。

每天指数水平模拟。

选项可以锻炼每个交易日结束时,接近美式选择权的百慕大的选项。

现在常见的所有模拟方法计算参数:

dt = 1/252;% = 1/252年时间增量= 1天收益率=数据(:,结束);%每日有效收益收益率= 360 *日志(1 +收益);%连续计算,年化收益率r =意味着(收益率);%历史3 m欧元区银行间同业拆借的平均水平X = repmat (100 nIndices 1);%初始状态向量罢工= (X)之和;%初始化一个平价篮子里nTrials = 100;% #独立试验nPeriods = 63;% #仿真时间:63/252 = 0.25年= 3个月

现在创建两个分离的多维市场模型的无风险回报和波动性风险矩阵都是对角线。

虽然都是对角线GBM模型具有相同风险中性的回报,首先是由相关的布朗运动和显式地指定样本的线性相关矩阵为中心的回报。这与布朗运动过程由一个对角矩阵的加权年化指数波动或标准差。

作为一种替代方法,相同的模型可能是由一个不相关的布朗运动(标准布朗运动)通过指定相关作为一个单位矩阵,或者通过简单地接受默认值。在这种情况下,风险矩阵σ被指定为较低的柯列斯基因素协方差矩阵指数的回报。因为copula-based方法模拟相关的随机数,对角接触形式是选择一致性。进一步的细节,请参阅替代诱导依赖与相关性。

σ=性病(回报)* sqrt (252);%的年化波动相关= corrcoef(回报);%相关高斯干扰GBM1 =“绿带运动”(诊断接头(r ((1, nIndices))),诊断接头(σ),“StartState”,X,…“相关”、相关);

布朗现在创建第二个模型驱动的介体和一个单位矩阵σ。

GBM2 =“绿带运动”(诊断接头(r ((1, nIndices)))、眼睛(nIndices),“StartState”,X);

新创建的模型似乎不同寻常,但它强调SDE的体系结构的灵活性。

使用连系动词时,往往是方便让随机数生成器函数Z (t, X)诱导的依赖(线性相关的传统概念是一个特例)连系动词,并诱导变异的大小或规模(类似于波动或标准差)semi-parametric CDF和逆CDF实验组的转换。自从CDF实验组的每个索引的CDF实验组的变换和逆继承历史回报的特点,这也解释了为什么现在集中的回报。

在下面几节中,这样的语句:

z = Example_CopulaRNG (nPeriods返回* sqrt(252),“高斯”);

或

z = Example_CopulaRNG (nPeriods返回* sqrt (252),“t”);

符合高斯分布,t分别介体依赖结构和semi-parametric利润中心返回的平方根扩展的数量每年交易日(252)。这个比例并不按年计算每日为中心的回报。相反,其尺度的波动仍符合对角线年度风险矩阵σ传统的布朗运动模型(GBM1)之前创建的。

还在本例中,您指定一个期末处理函数,它接受时间状态(t, X)紧随其后,并记录样品时间和投资组合的价值作为单一机组所有指标的加权平均。这个函数也与其他功能设计共享这些信息与一个常数美式期权价格的无风险利率使用最小二乘回归方法龙斯达夫和施瓦茨。

f = Example_LongstaffSchwartz (nPeriods nTrials)

f =结构体字段:LongstaffSchwartz: @Example_LongstaffSchwartz / saveBasketPrices CallPrice: @Example_LongstaffSchwartz / getCallPrice PutPrice: @Example_LongstaffSchwartz / getPutPrice价格:@Example_LongstaffSchwartz / getBasketPrices

现在模拟股票指数价格的独立试验使用默认日历/ 3个月simByEuler方法。不要求输出的模拟方法;事实上,个人的模拟价格指数构成篮子是不必要的。看涨期权价格报告为了方便:

重置(s) simByEuler (GBM1 nPeriods,“nTrials”nTrials,“DeltaTime”,dt,…“过程”,f.LongstaffSchwartz);BrownianMotionCallPrice = f。CallPrice(罢工,r);BrownianMotionPutPrice = f。PutPrice(罢工,r);重置(s) z = Example_CopulaRNG (nPeriods返回* sqrt (252),“高斯”);f = Example_LongstaffSchwartz (nPeriods nTrials);simByEuler (GBM2 nPeriods,“nTrials”nTrials,“DeltaTime”,dt,…“过程”f.LongstaffSchwartz,“Z”,z);GaussianCopulaCallPrice = f。CallPrice(罢工,r);GaussianCopulaPutPrice = f。PutPrice(罢工,r);

现在重复的接合部模拟t连系动词结构的依赖。你使用相同的模型对象的介体;只有随机数发生器和期权定价函数需要被重新初始化。

重置(s) z = Example_CopulaRNG (nPeriods返回* sqrt (252),“t”);f = Example_LongstaffSchwartz (nPeriods nTrials);simByEuler (GBM2 nPeriods,“nTrials”nTrials,“DeltaTime”,dt,…“过程”f.LongstaffSchwartz,“Z”,z);tCopulaCallPrice = f。CallPrice(罢工,r);tCopulaPutPrice = f。PutPrice(罢工,r);

最后,比较美国和看涨期权价格获得所有模型。

disp (' ')流(的蒙特卡洛试验:# % 8 d \ n 'nTrials)流(的时间/试验:# % 8 d \ n \ n”nPeriods)流(”布朗运动美国叫篮子价格:% 8.4 f \ n 'BrownianMotionCallPrice)流(美国的布朗运动把篮子价格:% 8.4 f \ n \ n 'BrownianMotionPutPrice)流(”高斯相关美国叫篮子价格:% 8.4 f \ n 'GaussianCopulaCallPrice)流(”高斯相关美国把篮子价格:% 8.4 f \ n \ n 'GaussianCopulaPutPrice)流(的接合部美国叫篮子价格:% 8.4 f \ n 'tCopulaCallPrice)流(的接合部美国把篮子价格:% 8.4 f \ n 'tCopulaPutPrice)

#蒙特卡罗试验:100 #的时间段/试验:63年布朗运动美国叫篮子价格:25.9456美国布朗运动把篮子价格:16.4132高斯相关美国叫篮子价格:24.5711高斯相关美国把篮子价格:17.4229 t接合部美国叫篮子价格:22.6220 t接合部美国把篮子价格:20.9983

这只代表一个小规模的仿真分析。如果仿真重复100000次试验,得到以下结果:

#蒙特卡罗试验:100000 #的时期/试验:63

布朗运动美国叫篮子价格:20.2214美国布朗运动把篮子价格:16.5355

高斯相关美国叫篮子价格:20.6097高斯相关美国把篮子价格:16.5539

t接合部美国叫篮子价格:21.1273 t接合部美国把篮子价格:16.6873

有趣的是,结果一致。看跌期权的价格获得接合部超过布朗运动的不到1%。

利率波动性和缩放的注意

相同的期权价格也可以通过使用unannualized(在这种情况下,日报)集中返回和无风险利率,时间增量dt而不是1/252年= 1天。换句话说,资产组合价格仍将模拟每一个交易日;数据是按比例缩小的不同。

虽然没有执行,首先随机流重置到初始内部状态,下面的代码片段使用每日集中返回和无风险利率和产生相同的期权价格。

高斯分布/布朗运动和日常数据:

重置(s)

f = Example_LongstaffSchwartz (nPeriods nTrials);GBM1 =“绿带运动”(诊断接头(r ((1, nIndices)) / 252),诊断接头(std(回报)),“StartState”,X,…“相关”、相关);

simByEuler (GBM1 nPeriods,“nTrials”nTrials,“DeltaTime”, 1…“过程”,f.LongstaffSchwartz);

BrownianMotionCallPrice = f。CallPrice(罢工,r / 252) BrownianMotionPutPrice = f。PutPrice(罢工,r / 252)

高斯相关和每日数据:

重置(s)

z = Example_CopulaRNG (nPeriods返回,“高斯”);f = Example_LongstaffSchwartz (nPeriods nTrials);GBM2 =“绿带运动”(诊断接头(r ((1, nIndices)) / 252)、眼睛(nIndices),“StartState”,X);

simByEuler (GBM2 nPeriods,“nTrials”nTrials,“DeltaTime”, 1…“过程”f。LongstaffSchwartz,“Z”,z);

GaussianCopulaCallPrice = f。CallPrice(罢工,r / 252) GaussianCopulaPutPrice = f。PutPrice(罢工,r / 252)

t接合部和每日数据:

重置(s)

z = Example_CopulaRNG (nPeriods返回,“t”);f = Example_LongstaffSchwartz (nPeriods nTrials);

simByEuler (GBM2 nPeriods,“nTrials”nTrials,“DeltaTime”, 1…“过程”f。LongstaffSchwartz,“Z”,z);

tCopulaCallPrice = f。CallPrice(罢工,r / 252) tCopulaPutPrice = f。PutPrice(罢工,r / 252)

另请参阅

贝茨|bm|cev|圆形的|扩散|漂移|“绿带运动”|赫斯顿|hwv|插入|默顿|钻|sdeddo|sdeld|sdemrd|simByEuler|simByQuadExp|simBySolution|simBySolution|模拟|ts2func