插

随机微分方程的布朗插值

描述

例子

随机插值而无需改进

许多应用需要了解最初不可用的中间采样时间的状态向量。近似这些中间状态的一种方法是执行确定性插值。然而,确定性的内插技术不能捕获这些中间时间的正确概率分布。布朗尼(或随机)插值通过从条件高斯分布中抽样来捕获正确的联合分布。这种采样技术有时被称为a布朗桥梁。

默认随机插值技术旨在插入现有时间序列并忽略新的内插状态,因为其他信息变得可用。这种技术是通常的插值概念,称为插值而不进行精制。

或者,插值技术可以将新的内插状态插入到现有的时间序列中,其在后续插值基础上,这意味着在随后的内插时间可用的改进信息。这种技术被称为与细化的插值。

插值无细化是一种更传统的技术,当输入系列及时间隔时,最有用。在这种情况下,没有改进的插值是一种良好的技术,用于在存在缺失信息存在下推断数据,但不适合推断。当输入系列随着时间的广泛间隔开口时,与细化的插值更适合,并且可用于外推。

随机插值方法可用于任何模型。然而,通过恒定参数布朗运动过程,它是最好的。考虑一个相关的,双变相褐色运动(BM.)形式的模型:

创建一个

BM.对象表示双变量模型:mu = [0.3;0.4];Sigma = [0.2 -0.1;0.1-0.2];rho = [1 0.5;0.5 1];obj = bm(mu,sigma,'相关性',rho);假设漂移(

亩)和扩散(Sigma.)参数是年度化的,模拟一个日历年度的每日观测的单一蒙特卡罗试验(250个交易日):RNG.默认%使输出可重复dt = 1/250;%1交易日= 1/250岁[x,t] =模拟(obj,250,'deltatime',dt);

详细检查小区间隔是有帮助的。

用布朗桥内插入模拟时间序列:

t =((t(1)+ dt / 2):( dt / 2):( t(end) - dt / 2));x =插值(Obj,t,x,'次',t);绘制模拟和插值的值:

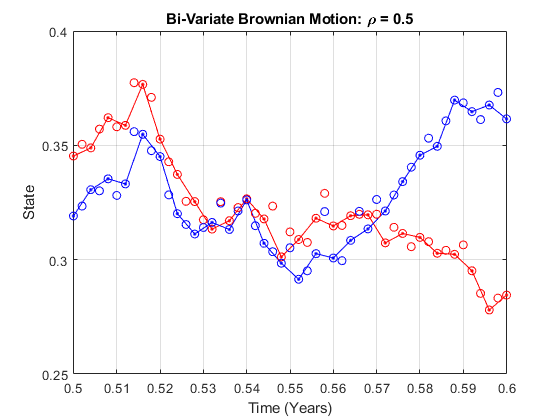

绘图(t,x(:,1),'。-r'T X (:, 2),'。-b') 网格上;抓住上;绘图(t,x(:,1),'或者',t,x(:,2),'ob') 抓住离开;Xlabel('时间(年)')ylabel('状态') 标题('双变形布朗运动:\ rho = 0.5')轴([0.4999 0.6001 0.25 0.4])

在这个剧情中:

固体红色和蓝色点表示二抗体模型的模拟状态。

连接实心点的直线表示从确定性线性插值获得的中间状态。

开放圆圈表示内插状态。

与每个其他内插状态相关联的开圆圈环绕与相应的模拟状态相关的固体点。然而,在每次增量的中点的内插状态通常偏离连接每个实体点的直线。

条件高斯分布的仿真

您可以通过关于一个有条件高斯分布的蒙特卡罗模拟,增加对随机插值的行为的额外洞察。

此示例在单个时间递增中检查布朗桥的行为。

划分一段时间的长度递增

DT.进入10个子intervals:mu = [0.3;0.4];Sigma = [0.2 -0.1;0.1-0.2];rho = [1 0.5;0.5 1];obj = bm(mu,sigma,'相关性',rho);RNG.默认;%使输出可重复dt = 1/250;%1交易日= 1/250岁[x,t] =模拟(obj,250,'deltatime',dt);n = 125;中间近模拟状态的%指标时间=(t(n):( dt / 10):t(n + 1));ntrials = 25000;每次尝试的%

在每个子宫内,从高斯分布中取出25000个独立的绘制,在左侧和右侧调节模拟状态:

平均=零(长度(次),1);方差=零(长度(次),1);为了i = 1:长度(次)t =时间(i);x =插值(OBJ,T(o(ntrials,1)),......X,'次',t);平均(i)=平均值(x(:,1));方差(i)= var(x(:,1));结尾

绘制每个状态变量的样本均值和方差:

笔记

以下图绘制了第一个状态变量的样本统计信息,但对任何状态变量保持了类似的结果。

子图(2,1,1);抓住上;网格上;图([t(n)t(n + 1)],[x(n,1)x(n + 1,1)],'。-b')情节(次,平均,'或者') 抓住离开;标题('Brownian Bridge没有细化:样本意味着')ylabel('吝啬的')限制=轴;轴([t(n)t(n + 1)限制(3:4)]);子图(2,1,2)持有上;网格上;绘图(T(n),0,'。-b',t(n + 1),0,'。-b')绘图(次,方差,'。-r') 抓住('离开');标题('Brownian Bridge没有细化:样本方差')xlabel('时间(年)')ylabel('方差')限制=轴;轴([t(n)t(n + 1)限制(3:4)]);

在所选区间内的布朗插值,DT.,说明了以下内容:

每个状态变量的条件均值在于每个端点处的原始模拟状态之间的直线段。

每个状态变量的条件方差是二次函数。该函数在间隔端点之间获得其最大中途,每个端点处为零。

最大方差虽然取决于实际模型扩散速率函数g(t,x),是总和的方差

那个被因素缩放的相关高斯变体DT / 4.。

之前的绘图突出显示插值而无需改进,因为没有一个内插状态会考虑其可用的新信息。如果您已经与细化进行了插值,则会将新的内插状态插入到时间序列中,并在试验基础上以后续插值提供。在这种情况下,所有给定的插值时间的所有随机绘制都会相同。此外,样本均值的图表将表现出更大的可变性,但仍将在每个端点处的原始模拟状态之间的直线段周围群集。然而,样本方差的曲线对于所有内插时间为零,表现出没有可变性。

输入参数

输出参数

算法

该函数基于分段恒定的欧拉采样方法对用户指定的时间序列阵列进行布朗插值。

考虑表单的矢量值SDE:

在哪里:

X是一个NVARS.-经过-

1国家矢量。F是一个NVARS.-经过-

1漂移速率矢量值函数。G是一个NVARS.-经过-那个扩散速率矩阵值函数。

W.是一个那个-经过-

1布朗运动矢量。

考虑到与该等式相关联的用户指定的时间序列阵列,该函数通过从条件高斯分布中抽样来执行布朗(随机)插值。这种采样技术有时被称为a布朗桥梁。

笔记

与模拟方法不同插值功能不支持用户指定的噪声过程。金宝app

参考

[1] AIT-Sahalia,Y。“测试现场利率的连续时间模型。”财务研究综述,1996年春季,卷。9,2,PP。385-426。

[2] AIT-Sahalia,Y。“利率和其他非线性扩散的过渡密度。”财务杂志,卷。54,1999年8月4日。

[3] Glasserman,P。金融工程中的蒙特卡罗方法。纽约,Springer-Verlag,2004。

[4]船体,J.C。期权,期货和其他衍生品,5埃德。Englewood Cliffs,NJ:Prentice Hall,2002。

[5] Johnson,N. L.,S. Kotz和N. Balakrishnan。连续单变量分布。卷。2,2。纽约,约翰瓦里和儿子,1995年。

[6] Shreve,S. E.金融II的随机微分:连续时间模型。纽约:Springer-Verlag,2004。

也可以看看

在R2008A介绍

您还可以从以下列表中选择一个网站: