simByEuler

随机微分方程(SDEs)的欧拉模拟

描述

例子

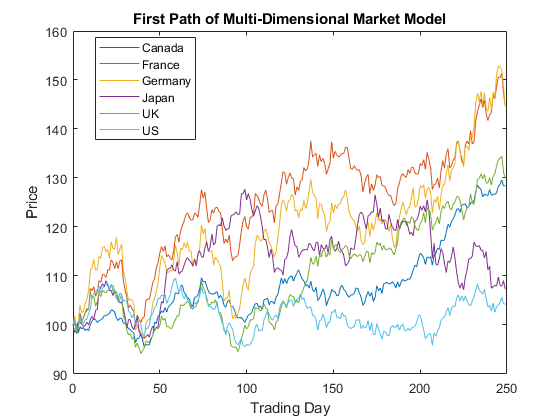

使用simByEuler模拟股票市场

加载数据并指定SDE模型

加载Data_GlobalIdx2价格=(数据集。TSX数据集。CAC数据集。达克斯...数据集。尼克的数据集。FTSE Dataset.SP]; returns = tick2ret(prices); nVariables = size(returns,2); expReturn = mean(returns); sigma = std(returns); correlation = corrcoef(returns); t = 0; X = 100; X = X(ones(nVariables,1)); F = @(t,X) diag(expReturn)* X; G = @(t,X) diag(X) * diag(sigma); SDE = sde(F, G,'相关性'那...相关性,“StartState”, X);

模拟一年的单路径

nPeriods = 249;模拟观测的% #dt = 1;%时间递增= 1天RNG(142857,'twister') [S,T] = simByEuler(SDE, nPeriods,“DeltaTime”,dt);

模拟10次试验并检查SDE模型

RNG(142857,'twister') [S,T] = simulate(SDE, nPeriods,“DeltaTime”, dt,“nTrials”10);谁S.

名称大小字节类属性s 250x6x10 120000双倍

画出路径

绘图(t,s(:,:,1)),xlabel('交易日'),Ylabel('价钱')标题(“多维市场模式的第一条路径”)({传奇“加拿大”“法国”“德国”'日本'“英国”“我们”},...“位置”那'最好的事物')

CIR目标的Euler仿真

Cox-Ingersoll-Ross (CIR)短期利率类直接来自于具有均值回归漂移的SDE (SDEMRD):

在哪里 是一个对角矩阵,其元素为状态向量相应元素的平方根。

创建一个cir对象表示模型:

.

CIR = CIR (0.2, 0.1, 0.05)%(速度,级别,西格玛)

CIR =类背景:Cox-Ingersoll-Ross ---------------------------------------- 维度:状态= 1,布朗= 1 ---------------------------------------- 开始时间:0 StartState: 1相关:1漂移:漂移率函数F (t) X (t))扩散:扩散率函数G (t) X (t))模拟:模拟方法/函数simByEulerσ:0.05水平:0.1速度:0.2

用一年多的时间模拟一个路径simByEuler.

nPeriods = 249;模拟观测的% #dt = 1;%时间递增= 1天RNG(142857,'twister')[路径,时间] = SimByeuler(CIR,NPERIODS,“方法”那“higham-mao”那“DeltaTime”dt)

路径=250×11.0000 0.8613 0.7245 0.6349 0.4741 0.3853 0.3374 0.2549 0.1859 0.1814⋮

时间=250×10 1 2 3 4 5 6 7 8 9⋮

输入参数

输出参数

更多关于

算法

这个函数模拟表单的任何向量值SDE

在哪里:

X是一个据nvar——- - - - - -

1要模拟的过程变量(例如,短期利率或股票价格)的状态向量。W.是一个那个——- - - - - -

1布朗运动向量。F是一个据nvar——- - - - - -

1矢量值漂移速率功能。G是一个据nvar——- - - - - -那个矩阵值扩散率函数。

simByEuler模拟NTRIALS样本路径据nvar相关状态变量驱动那个布朗运动的风险源NPERIODS利用欧拉方法逼近连续时间随机过程。

该仿真引擎提供了基础广泛连续时间过程的离散时间近似。模拟直接来自动作的随机微分方程。因此,离散时间过程仅接近真正的连续时间过程

德国接近零。输入参数

Z.允许您直接指定噪声生成过程。这个过程优先于相关性参数的SDE.对象的值attheth输入信号。如果没有指定值Z.那simByEuler生成相关的高斯变量,根据要求使用或不使用对偶采样。末期

流程参数允许您尽早终止给定的试验。在每次步骤结束时,simByEuler测试状态向量XT.一个人南条件。因此,为了表示给定试验的提前结束,状态向量的所有元素XT.必须南.此测试启用用户定义流程函数表示试验的提前终止,并在某些情况下提供显著的性能优势(例如,为淘汰障碍选项定价)。

参考文献

[1] Deelstra G.和F. Delbaen。具有随机漂移项的离散随机(利率)过程的收敛性应用随机模型及数据分析。,1998年,卷。14,1号,第77-84页。

D. Higham和X. Mao。蒙特卡罗模拟的收敛性包括均值回归平方根过程计算金融杂志。, 2005,第8卷,第3期,第35-61页。

[3] Lord, R., R. Koekkoek和D. Van Dijk。随机波动率模型的有偏模拟方案比较定量金融学。,2010年,卷。10,2号,第177-194页。

在R2008A介绍

你也可以从以下列表中选择一个网站: