香草

香草仪对象

描述

创建和价格香草仪对象为一个或多个香草工具使用此工作流:

使用

fininstrument创建一个香草为一个或多个香草仪器仪表对象。使用

finmodel指定一个BlackScholes,Bachelier,赫斯顿,贝茨,默顿,或Dupire模型香草仪对象。选择定价方法。

当使用一个

BlackScholes模型,使用finpricer指定一个FiniteDifference,BlackScholes,BjerksundStensland,RollGeskeWhaley,VannaVolga,AssetTree,或AssetMonteCarlo一个或多个的定价方法香草仪器。当使用一个

赫斯顿,贝茨,或默顿模型,使用finpricer指定一个FiniteDifference,NumericalIntegration,FFT,或AssetMonteCarlo一个或多个的定价方法香草仪器。当使用一个

Dupire模型,使用finpricer指定一个FiniteDifference一个或多个的定价方法香草仪器。当使用一个

Bachelier模型,使用finpricer指定一个AssetMonteCarlo一个或多个的定价方法香草仪器。

此工作流的更多信息,请参阅开始使用工作流使用基于对象的金融工具定价的框架。

有关可用的模型和定价方法的更多信息香草仪器,看选择工具、模型和定价的人。

创建

语法

描述

VanillaObj= fininstrument (InstrumentType”,罢工“strike_value,”ExerciseDate”,exercise_date)香草对象通过指定一个或多个香草工具InstrumentType并设置属性所需的参数名称-值对罢工和ExerciseDate。更多的信息香草仪器,看更多关于。

输入参数

属性

对象的功能

setExercisePolicy |

设置运动政策FixedBondOption,FloatBondOption,或香草仪器 |

例子

价格香草仪器使用布莱克-斯科尔斯模型和布莱克-斯科尔斯定价的人

这个例子显示了工作流价格香草当你使用工具BlackScholes模型和BlackScholes定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“ExerciseDate”datetime (2018 5 1),“罢工”29岁的“OptionType”,“把”,“ExerciseStyle”,“欧洲”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“把”ExerciseStyle:“欧洲”ExerciseDate: 01 - 2018年5月,罢工:29名:“vanilla_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.25)

BlackScholesModel = BlackScholes属性:波动率:0.2500相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、1、1);成熟= datetime (2019、1、1);率= 0.05;myRC = ratecurve (“零”解决,成熟,速度,“基础”,1)

myRC = ratecurve属性:类型:“零”组合:1基础:1日期:01 - 2019年1月,率:0.0500解决:01 - 1月- 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建BlackScholes定价的人对象

使用finpricer创建一个BlackScholes定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“分析”,“DiscountCurve”myRC,“模型”BlackScholesModel,“SpotPrice”30岁的“DividendValue”,0.045)

outPricer = BlackScholes属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。BlackScholes] SpotPrice: 30 DividendValue: 0.0450 DividendType:“连续”

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 1.2046

outPR = priceresult属性:结果:[1 x7表]PricerData: []

outPR.Results

ans =表1×7价格γδλ织女星ρθ______说累积______ 1.2046 -0.36943 0.086269 -9.3396 - 6.4702 -4.0959 - -2.3107

价格多种香草仪器使用布莱克-斯科尔斯模型和布莱克-斯科尔斯定价的人

这个例子显示了价格多个工作流香草当你使用工具BlackScholes模型和BlackScholes定价方法。

创建香草仪对象

使用fininstrument创建一个香草为三个香草仪器仪器对象。

VanillaOpt = fininstrument (“香草”,“ExerciseDate”datetime ([2018 5 1;2018、6、1;2018、7、1]),“罢工”(29日;38岁;70年),“OptionType”,“把”,“ExerciseStyle”,“欧洲”,“名字”,“vanilla_option”)

VanillaOpt =3×1对象3 x1香草数组属性:OptionType ExerciseStyle ExerciseDate罢工的名字

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.25)

BlackScholesModel = BlackScholes属性:波动率:0.2500相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、1、1);成熟= datetime (2019、1、1);率= 0.05;myRC = ratecurve (“零”解决,成熟,速度,“基础”,1)

myRC = ratecurve属性:类型:“零”组合:1基础:1日期:01 - 2019年1月,率:0.0500解决:01 - 1月- 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建BlackScholes定价的人对象

使用finpricer创建一个BlackScholes定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“分析”,“DiscountCurve”myRC,“模型”BlackScholesModel,“SpotPrice”30岁的“DividendValue”,0.045)

outPricer = BlackScholes属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。BlackScholes] SpotPrice: 30 DividendValue: 0.0450 DividendType:“连续”

价格香草仪器

使用价格来计算的价格和敏感性香草仪器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格=3×11.2046 7.9479 38.9392

outPR =3×1对象3 x1 priceresult数组属性:PricerData结果

outPR.Results

ans =表1×7价格γδλ织女星ρθ______说累积______ 1.2046 -0.36943 0.086269 -9.3396 - 6.4702 -4.0959 - -2.3107

ans =表1×7价格γδλ织女星ρθ______说累积______ 7.9479 -0.89786 0.031587 -3.4532 - 2.9612 -14.535 - -0.3563

ans =表1×7价格γδλ织女星ρθ______月______ __________ ________ __________ _________ ______ e-06 -0.77043 0.00013814 -34.136 1.2279 38.939 - -0.97775 2.0936

价格香草仪器使用布莱克-斯科尔斯模型和资产定价的人树

这个例子显示了工作流价格香草当你使用工具BlackScholes模型和一个AssetTree定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“ExerciseDate”datetime (2018 5 1),“罢工”29岁的“OptionType”,“把”,“ExerciseStyle”,“欧洲”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“把”ExerciseStyle:“欧洲”ExerciseDate: 01 - 2018年5月,罢工:29名:“vanilla_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.25)

BlackScholesModel = BlackScholes属性:波动率:0.2500相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、1、1);成熟= datetime (2019、1、1);率= 0.05;myRC = ratecurve (“零”解决,成熟,速度,“基础”,1)

myRC = ratecurve属性:类型:“零”组合:1基础:1日期:01 - 2019年1月,率:0.0500解决:01 - 1月- 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建AssetTree定价的人对象

使用finpricer创建一个AssetTree定价的人LR股本树和使用对象ratecurve对象的“DiscountCurve”名称-值对的论点。

NumPeriods = 15;LRPricer = finpricer (“AssetTree”,“DiscountCurve”myRC,“模型”BlackScholesModel,“SpotPrice”,50岁,“PricingMethod”,“LeisenReimer”,“成熟”datetime (2018 5 1),“NumPeriods”NumPeriods)

LRPricer = LRTree属性:InversionMethod: PP1罢工:50棵树:[1 x1 struct] NumPeriods: 15模型:[1 x1 finmodel。BlackScholes]DiscountCurve: [1x1 ratecurve] SpotPrice: 50 DividendType: "continuous" DividendValue: 0 TreeDates: [09-Jan-2018 17-Jan-2018 25-Jan-2018 ... ]

LRPricer.Tree

ans =结构体字段:聚合氯化铝(2 x15双):ATree:{1乘16细胞}捐助:[01 - 1月- 2018年09 - 2018年1月- 2018年1月17 - -…则:[0 0.0222 0.0444 0.0667 0.0889 0.1111 0.1333 0.1556 0.1778……]

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(LRPricer, VanillaOpt“所有”])

价格= 3.5022 e-06

outPR = priceresult属性:结果:[1 x7表]PricerData: [1 x1 struct]

outPR.Results

ans =表1×7价格三角洲伽马织女星λρθ__________ ___________ __________ ___________和___________ ___________ e-06 0.0016243 -30.496 -3.6747 1.1068 -1.9331 3.5022 e-06 e-06 e-05 -0.00060106

outPR.PricerData.PriceTree

ans =结构体字段:PTree:{1乘16细胞}ExTree:{1乘16细胞}则:[0 0.0222 0.0444 0.0667 0.0889 0.1111 0.1333 0.1556 0.1778……罗伯特:[01 - 1月- 2018年09 - 2018年1月- 2018年1月17 - -…]聚合氯化铝(2 x15双):

outPR.PricerData.PriceTree.ExTree

ans =1×16单元阵列列1到5{[0]}{[0 0]}{[0 0 0]}{[0 0 0 0]}{[0 0 0 0 0]}列6到8{[0 0 0 0 0 0]}{[0 0 0 0 0 0 0]}{[0 0 0 0 0 0 0 0]}列9到11 {[0 0 0 0 0 0 0 0 0]}{[0 0 0 0 0 0…]}{[0 0 0 0 0 0…]}列12至14 {[0 0 0 0 0 0…]}{[0 0 0 0 0 0…]}{[0 0 0 0 0 0…]}列15到16 {[0 0 0 0 0 0…]}{[0 0 0 0 0 0…]}

香草仪器使用布莱克-斯科尔斯模型和价格美式选择权Roll-Geske-Whaley定价的人

这个例子显示了工作流的美式选择权价格香草当你使用工具BlackScholes模型和RollGeskeWhaley定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“罢工”,105,“ExerciseDate”datetime (2022、9、15),“OptionType”,“电话”,“ExerciseStyle”,“美国”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“叫“ExerciseStyle:“美国”ExerciseDate: 15 - 9月- 2022年罢工:105姓名:“vanilla_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.2)

BlackScholesModel = BlackScholes属性:波动率:0.2000相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、9、15);成熟= datetime (2023、9、15);率= 0.035;myRC = ratecurve (“零”解决,成熟,速度,“基础”,12)

myRC = ratecurve属性:类型:“零”组合:1基础:12日期:15 - 9 - 2023利率:0.0350解决:15 - 9 - 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建RollGeskeWhaley定价的人对象

使用finpricer创建一个RollGeskeWhaley定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“分析”,“模型”BlackScholesModel,“DiscountCurve”myRC,“SpotPrice”,100,“DividendValue”时间表(datetime(15) 2021年,6日,0.25),“PricingMethod”,“RollGeskeWhaley”)

outPricer = RollGeskeWhaley属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。BlackScholes] SpotPrice: 100 DividendValue: [1 x1时间表]DividendType:“现金”

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 19.9066

outPR = priceresult属性:结果:[1 x7表]PricerData: []

outPR.Results

ans =表1×7价格γδλ织女星θ看上去ρ累积_____交得一样19.907 0.66568 0.0090971 3.344 72.804 -3.4537 186.68

外汇价格香草仪器使用布莱克-斯科尔斯模型和布莱克-斯科尔斯定价的人

这个例子显示了工作流价格香草仪器外汇(FX)当你使用BlackScholes模型和BlackScholes定价方法。假设当前的汇率是0.52美元,每年有12%的波动。年不断加剧每年外国无风险利率是8%。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“ExerciseDate”datetime (2022、9、15),“罢工”50,“OptionType”,“把”,“ExerciseStyle”,“欧洲”,“名字”,“vanilla_fx_option”)

VanillaOpt =香草与属性:OptionType:“把”ExerciseStyle:“欧洲”ExerciseDate: 15 - 9月- 2022年罢工:0.5000的名字:“vanilla_fx_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

σ=点;BlackScholesModel = finmodel (“BlackScholes”,“波动”σ)

BlackScholesModel = BlackScholes属性:波动率:0.1200相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、9、15);成熟= datetime (2023、9、15);率= 0.035;myRC = ratecurve (“零”解决,成熟,速度,“基础”,12)

myRC = ratecurve属性:类型:“零”组合:1基础:12日期:15 - 9 - 2023利率:0.0350解决:15 - 9 - 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建BlackScholes定价的人对象

使用finpricer创建一个BlackScholes定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。当定价货币使用香草仪器、DividendType必须“连续”和DividendValue年无风险利率是在国外。

ForeignRate = 0.08;outPricer = finpricer (“分析”,“DiscountCurve”myRC,“模型”BlackScholesModel,“SpotPrice”点,“DividendType”,“连续”,“DividendValue”ForeignRate)

outPricer = BlackScholes属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。BlackScholes] SpotPrice: 0.5200 DividendValue: 0.0800 DividendType:“连续”

价格香草外汇票据

使用价格来计算的价格和敏感性香草外汇的乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 0.0738

outPR = priceresult属性:结果:[1 x7表]PricerData: []

outPR.Results

ans =表1×7价格γδλ织女星ρθ说______累积_________ _____ 0.073778 -0.49349 2.0818 -4.7899 0.27021 -1.3216 -0.013019

价格美式选择权香草仪器使用布莱克-斯科尔斯模型和资产蒙特卡罗定价的人

这个例子显示了工作流的美式选择权价格香草当你使用工具BlackScholes模型和一个AssetMonteCarlo定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“罢工”,105,“ExerciseDate”datetime (2022、9、15),“OptionType”,“电话”,“ExerciseStyle”,“美国”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“叫“ExerciseStyle:“美国”ExerciseDate: 15 - 9月- 2022年罢工:105姓名:“vanilla_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.2)

BlackScholesModel = BlackScholes属性:波动率:0.2000相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、9、15);成熟= datetime (2023、9、15);率= 0.035;myRC = ratecurve (“零”解决,成熟,速度,“基础”,12)

myRC = ratecurve属性:类型:“零”组合:1基础:12日期:15 - 9 - 2023利率:0.0350解决:15 - 9 - 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建AssetMonteCarlo定价的人对象

使用finpricer创建一个AssetMonteCarlo定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“AssetMonteCarlo”,“DiscountCurve”myRC,“模型”BlackScholesModel,“SpotPrice”,150,“simulationDates”datetime (2022、9、15))

outPricer = GBMMonteCarlo属性:DiscountCurve: [1 x1 ratecurve] SpotPrice: 150 SimulationDates: 15 - 9 - 2022 NumTrials: 1000 RandomNumbers:[]模型:[1 x1 finmodel。BlackScholes] DividendType:“连续”DividendValue: 0

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 61.2010

outPR = priceresult属性:结果:[1 x7表]PricerData: [1 x1 struct]

outPR.Results

ans =表1×7价格γδλρθ看上去织女星累积_____交得一样61.201 0.93074 0.0027813 2.2812 313.95 -3.7909 41.626

价格美式选择权香草仪器使用赫斯顿模型和资产蒙特卡罗定价的人

这个例子显示了工作流的美式选择权价格香草当你使用工具赫斯顿模型和一个AssetMonteCarlo定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“罢工”,105,“ExerciseDate”datetime (2022、9、15),“OptionType”,“电话”,“ExerciseStyle”,“美国”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“叫“ExerciseStyle:“美国”ExerciseDate: 15 - 9月- 2022年罢工:105姓名:“vanilla_option”

创建赫斯顿模型对象

使用finmodel创建一个赫斯顿模型对象。

HestonModel = finmodel (“赫斯顿”,“半”,0.032,“ThetaV”,0.07,“卡巴”,0.003,“SigmaV”,0.02,“RhoSV”,0.09)

HestonModel =赫斯顿的属性:V0: 0.0320 ThetaV: 0.0700 k: 0.0030 SigmaV: 0.0200 RhoSV: 0.0900

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、9、15);成熟= datetime (2023、9、15);率= 0.035;myRC = ratecurve (“零”解决,成熟,速度,“基础”,12)

myRC = ratecurve属性:类型:“零”组合:1基础:12日期:15 - 9 - 2023利率:0.0350解决:15 - 9 - 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建AssetMonteCarlo定价的人对象

使用finpricer创建一个AssetMonteCarlo定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“AssetMonteCarlo”,“DiscountCurve”myRC,“模型”HestonModel,“SpotPrice”,150,“simulationDates”datetime (2022、9、15))

outPricer = HestonMonteCarlo属性:DiscountCurve: [1 x1 ratecurve] SpotPrice: 150 SimulationDates: 15 - 9 - 2022 NumTrials: 1000 RandomNumbers:[]模型:[1 x1 finmodel。赫斯顿]DividendType:“连续”DividendValue: 0

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 60.5637

outPR = priceresult属性:结果:[1×8表]PricerData: [1 x1 struct]

outPR.Results

ans =表1×8价格γδλρθ织女星看上去VegaLT累积_____交得一样60.564 0.94774 0.0011954 - 2.3473 326.36 - -3.7126 35.272 - 0.31155

百慕大的价格选择香草仪器使用布莱克-斯科尔斯模型和有限差分定价的人

下面的例子显示了工作流的百慕大期权价格香草当你使用工具BlackScholes模型和FiniteDifference定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

VanillaOpt = fininstrument (“香草”,“罢工”[110120],“ExerciseDate”[datetime (2022、9、15), datetime (2023、9、15)),“OptionType”,“电话”,“ExerciseStyle”,“百慕大”,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“叫“ExerciseStyle:“百慕大”ExerciseDate:[15 - 9月- 2022年9月15 - - 2023]罢工:(110 - 120)的名字:“vanilla_option”

创建BlackScholes模型对象

使用finmodel创建一个BlackScholes模型对象。

BlackScholesModel = finmodel (“BlackScholes”,“波动”,0.2)

BlackScholesModel = BlackScholes属性:波动率:0.2000相关:1

创建ratecurve对象

创建一个平面ratecurve对象使用ratecurve。

解决= datetime (2018、9、15);成熟= datetime (2023、9、15);率= 0.035;myRC = ratecurve (“零”解决,成熟,速度,“基础”,12)

myRC = ratecurve属性:类型:“零”组合:1基础:12日期:15 - 9 - 2023利率:0.0350解决:15 - 9 - 2018 InterpMethod:“线性”ShortExtrapMethod:“下一个”LongExtrapMethod:“以前”

创建FiniteDifference定价的人对象

使用finpricer创建一个FiniteDifference定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

outPricer = finpricer (“FiniteDifference”,“模型”BlackScholesModel,“DiscountCurve”myRC,“SpotPrice”,100)

outPricer = FiniteDifference属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。BlackScholes]年代potPrice: 100 GridProperties: [1x1 struct] DividendType: "continuous" DividendValue: 0

价格香草仪器

使用价格来计算的价格和敏感性香草乐器。

(价格、outPR) =价格(outPricer, VanillaOpt“所有”])

价格= 18.6797

outPR = priceresult属性:结果:[1 x7表]PricerData: [1 x1 struct]

outPR.Results

ans =表1×7价格γδλθρ织女星_____累积_____ _____交18.68 0.62163 0.0091406 3.3278 -3.3154 184.31 83.162

价格香草仪器使用赫斯顿模型和多个不同的定价的人

这个例子显示了工作流价格香草当你使用工具赫斯顿模型和各种定价方法。

创建香草仪对象

使用fininstrument创建一个香草仪对象。

解决= datetime (2017、6、29);成熟= datemnth(解决6);罢工= 80;VanillaOpt = fininstrument (“香草”,“ExerciseDate”成熟,“罢工”罢工,“名字”,“vanilla_option”)

VanillaOpt =香草与属性:OptionType:“叫“ExerciseStyle:“欧洲”ExerciseDate: 29 - 12月- 2017年罢工:80姓名:“vanilla_option”

创建赫斯顿模型对象

使用finmodel创建一个赫斯顿模型对象。

= 0.04;ThetaV = 0.05;k = 1.0;SigmaV = 0.2;RhoSV = -0.7;HestonModel = finmodel (“赫斯顿”,“半”半,“ThetaV”ThetaV,“卡巴”卡巴,“SigmaV”SigmaV,“RhoSV”RhoSV)

HestonModel =赫斯顿的属性:V0: 0.0400 ThetaV: 0.0500 k: 1 SigmaV: 0.2000 RhoSV: -0.7000

创建ratecurve对象

创建一个ratecurve对象使用ratecurve。

率= 0.03;ZeroCurve = ratecurve (“零”、结算、成熟,率);

创建NumericalIntegration,FFT,FiniteDifference定价的人对象

使用finpricer创建一个NumericalIntegration,FFT,FiniteDifference定价的人对象和使用ratecurve对象的“DiscountCurve”名称-值对的论点。

SpotPrice = 80;罢工= 80;DividendYield = 0.02;NIPricer = finpricer (“NumericalIntegration”,“模型”HestonModel,“SpotPrice”SpotPrice,“DiscountCurve”ZeroCurve,“DividendValue”DividendYield)

NIPricer = NumericalIntegration属性:模型:[1 x1 finmodel。赫斯顿]DiscountCurve: [1x1 ratecurve] SpotPrice: 80 DividendType: "continuous" DividendValue: 0.0200 AbsTol: 1.0000e-10 RelTol: 1.0000e-10 IntegrationRange: [1.0000e-09 Inf] CharacteristicFcn: @characteristicFcnHeston Framework: "heston1993" VolRiskPremium: 0 LittleTrap: 1

FFTPricer = finpricer (“FFT”,“模型”HestonModel,…“SpotPrice”SpotPrice,“DiscountCurve”ZeroCurve,…“DividendValue”DividendYield,“NumFFT”,8192)

FFTPricer = FFT的属性:模型:[1 x1 finmodel。赫斯顿]DiscountCurve: [1x1 ratecurve] SpotPrice: 80 DividendType: "continuous" DividendValue: 0.0200 NumFFT: 8192 CharacteristicFcnStep: 0.0100 LogStrikeStep: 0.0767 CharacteristicFcn: @characteristicFcnHeston DampingFactor: 1.5000 Quadrature: "simpson" VolRiskPremium: 0 LittleTrap: 1

FDPricer = finpricer (“FiniteDifference”,“模型”HestonModel,“SpotPrice”SpotPrice,“DiscountCurve”ZeroCurve,“DividendValue”DividendYield)

FDPricer = FiniteDifference属性:DiscountCurve: [1 x1 ratecurve]模型:[1 x1 finmodel。赫斯顿]年代potPrice: 80 GridProperties: [1x1 struct] DividendType: "continuous" DividendValue: 0.0200

价格香草仪器

使用以下敏感当定价香草乐器。

InpSensitivity = [“δ”,“伽马”,“θ”,“ρ”,“织女星”,“vegalt”];

使用价格来计算的价格和敏感性香草仪器使用NumericalIntegration定价的人。

[PriceNI, outPR_NI] =价格(NIPricer、VanillaOpt InpSensitivity)

PriceNI = 4.7007

outPR_NI = priceresult属性:结果:[1 x7表]PricerData: []

使用价格来计算的价格和敏感性香草仪器使用FFT定价的人。

[PriceFFT, outPR_FFT] =价格(FFTPricer、VanillaOpt InpSensitivity)

PriceFFT = 4.7007

outPR_FFT = priceresult属性:结果:[1 x7表]PricerData: []

使用价格来计算的价格和敏感性香草仪器使用FiniteDifference定价的人。

[PriceFD, outPR_FD] =价格(FDPricer、VanillaOpt InpSensitivity)

PriceFD = 4.7003

outPR_FD = priceresult属性:结果:[1 x7表]PricerData: [1 x1 struct]

总价格的结果。

[outPR_NI.Results; outPR_FFT.Results; outPR_FD.Results]

ans =表3×7价格γδθρ织女星VegaLT看上去______累积________长得一样4.7007 0.57747 0.03392 -4.8474 20.805 17.028 5.2394 4.7007 0.57747 0.03392 -4.8474 20.805 17.028 5.2394 4.7003 0.57722 0.035254 -4.8483 20.801 17.046 5.2422

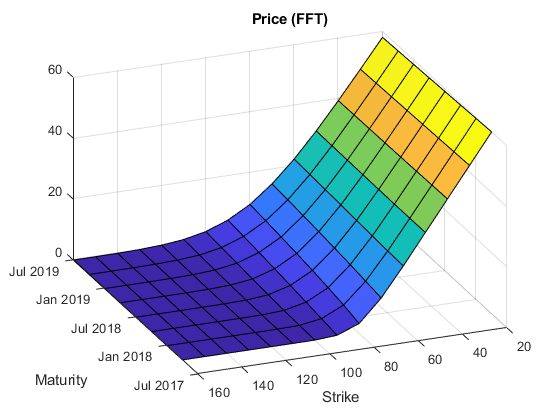

计算期权价格的表面

使用价格函数NumericalIntegration定价的人,价格函数FFT定价的人来计算一系列的价格香草仪器。

期限= datemnth (, (3:3:24) ');NumMaturities =长度(期限);罢工= (20:10:160)';NumStrikes =长度(罢工);[Maturities_Full, Strikes_Full] = meshgrid(期限、罢工);NumInst =元素个数(Strikes_Full);VanillaOptions (NumInst, 1) = fininstrument (“香草”,…“ExerciseDate”Maturities_Full (1)“罢工”,Strikes_Full (1));为instidx = 1: NumInst VanillaOptions (instidx) = fininstrument (“香草”,…“ExerciseDate”Maturities_Full (instidx),“罢工”Strikes_Full (instidx));结束Prices_NI =价格(NIPricer VanillaOptions);Prices_FFT =价格(FFTPricer VanillaOptions);图;冲浪(Maturities_Full Strikes_Full,重塑(Prices_NI [NumStrikes NumMaturities]));标题(的价格(数值积分));视图(-112年,34);包含(“成熟”)ylabel (“罢工”)

图;冲浪(Maturities_Full Strikes_Full,重塑(Prices_FFT [NumStrikes NumMaturities]));标题(“价格(FFT)”);视图(-112年,34);包含(“成熟”)ylabel (“罢工”)

更多关于

提示

在创建一个香草仪对象,您可以使用setExercisePolicy改变大小的选择。例如,如果您有以下工具:

VanillaOpt = fininstrument(“香草”、“ExerciseDate”, datetime(2021 5 1),“罢工”,29日,“OptionType”、“放”、“ExerciseStyle”,“欧洲”)

香草通过改变仪器的大小ExerciseStyle从“欧洲”来“美国”,使用setExercisePolicy:VanillaOpt = setExercisePolicy (VanillaOpt [datetime (2021、1、1) datetime(2022年,1,1)],100年,“美国”)