var回溯工作流程

此示例显示了一个值风险(VAR)回溯工作流程和使用VAR反击工具。对于更全面的var反垄一步的例子,请参阅价值 - 风险估计和逆退。

步骤1.加载VAR反向数据。

使用varbacktestdata.mat.文件将var数据加载到工作区中。这个例子适用于QualityIndex.那正常95., 和正常99.数字阵列。这些阵列是股权返回,并且在95%和99%的置信水平下产生相应的VAR数据,并具有正常分布(方差协方差方法)。看价值 - 风险估计和逆退有关如何生成此VAR数据的示例。

加载('varbacktestdata')DISP([EquityIndex(1:5)Normal95(1:5)Normal99(1:5)])

-0.0043 0.0196 0.0277 -0.0036 0.0195 0.0276 -0.0000 0.0195 0.0298 0.0275 0.0194 0.0275 0.0023 0.0190

第一列在前三天显示三个损失,但这些损耗都不超过相应的var(列2和3)。无论何时损耗(返回的否定值)超过VAR,VAR模型都会失败。

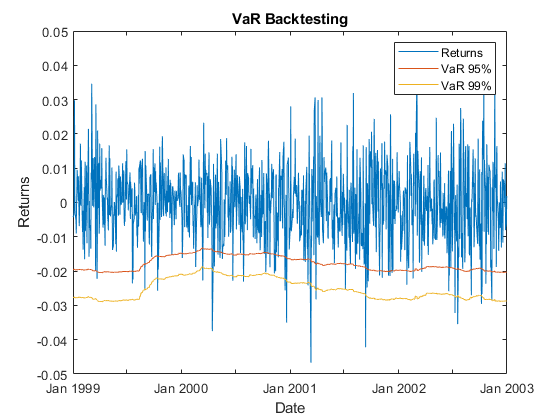

步骤2.生成VAR反向绘图。

使用阴谋功能可视化VAR反向数据。这种类型的可视化是执行VAR反垄断分析时的公共的第一步。

绘图(日期,[equityIndex -Normal95 -Normal99])标题('var backtesting')Xlabel('日期')ylabel('返回') 传奇('返回'那'var 95%'那'var 99%')

第3步。创建一个varbacktest.目的。

创建一个varbacktest.股权的对象和差别为95%和99%的置信水平。

VBT = varbacktest(EquityIndex,[IrmanT95 Normal99],......'portfolioid'那“标准普尔”那......'Varid',{'正常95''normal99'},......'varlevel',[0.95 0.99]);DISP(VBT)

具有属性的rambacktest:portfoliodata:[1043x1双] Vardata:[1043x2双] portfolioid:“S&P”Varid:[“Normal95”“Normal99”] varlevel:[0.9500 0.9900]

步骤4.运行摘要报告。

使用概括函数获取观察次数,故障数量和其他简单度量的摘要。

摘要(VBT)

ans =.2×10表PortfolioID VARID VaRLevel ObservedLevel观测故障预期比率FirstFailure缺少___________ __________ ________ _____________ ____________ ________ ______ ____________ _______ “S&P” “Normal95” 0.95 0.94535 1043 57 52.15 1.093 58 0 “S&P” “Normal99” 0.99 0.9837 1043 17 10.43 1.6299 173 0

步骤5.运行所有测试。

使用runtests.功能可立即显示最终测试结果。

runtests(VBT)

ans =.2×11表PortfolioID VARID VaRLevel TL斌POF凝灰岩CC CCI TBF TBFI ___________ __________ ________ ______ ______ ______ ______ ______ ______ ______ ______ “S&P” “Normal95” 0.95绿色接受接受接受接受接受拒绝拒绝 “S&P” “Normal99” 0.99黄拒绝接受接受接受接受接受

步骤6.运行单个测试。

运行所有测试后,您可以调查特定测试的细节。例如,使用TL.功能运行流量灯测试。

TL(VBT)

ans =.2×9表PortfolioID VARID VaRLevel TL概率I型增加观测故障___________ __________ ________ ______ ___________ _______ ________ ____________ ________ “S&P” “Normal95” 0.95绿色0.77913 0.26396 0 1043 57 “S&P” “Normal99” 0.99黄色0.97991 0.03686 0.26582 1043 17

步骤7.为多个投资组合创建VAR REAKTESTS。

您可以在不同的时间窗口中为不同的投资组合或相同的产品组合创建VAR BackTests。在原始测试窗口的两个不同子窗口上运行测试。

Ind1 =年(日期)<= 2000;Ind2 =年(日期)> 2000;VBT1 = varbacktest(EquityIndex(Ind1),[Normal95(Ind1,:) normal99(Ind1,:)],......'portfolioid'那'标准普,1999-2000'那......'Varid',{'正常95''normal99'},......'varlevel',[0.95 0.99]);VBT2 = varbacktest(EquityIndex(Ind2),[Normal95(Ind2,:) normal99(Ind2,:)],......'portfolioid'那'S&P,2001-2002'那......'Varid',{'正常95''normal99'},......'varlevel',[0.95 0.99]);

步骤8.显示两个投资组合的摘要报告。

使用概括函数显示两个投资组合的摘要。

摘要= [摘要(VBT1);摘要(VBT2)];DISP(摘要)

portfolioid varid varlevel观察levelvel观察失败的预期比率首先缺少___________________________________________________________________________“标准95”0.95 0.95 0.95 0.95 0.99“0.98464521 8 5.21 1.5355 173 0“标准普尔,2001-2002”“Normal95”0.95 0.94444 522 29 26.1 1.1111 35 0“标准普尔,2001-2002”“Normal99”0.99 0.98276 522 9 5.22 1.7241 45 0

步骤9.运行两个投资组合的所有测试。

使用runtests.功能显示两个投资组合的最终测试结果。

结果= [Runtests(VBT1); Runtests(VBT2)];DISP(结果)

PortfolioID VARID VaRLevel TL斌POF凝灰岩CC CCI TBF TBFI ________________ __________ ________ ______ ______ ______ ______ ______ ______ ______ ______ “S&P,1999 - 2000年”, “Normal95” 0.95绿色接受接受接受接受接受拒绝拒绝 “S&P,1999 - 2000年”,“Normal99“0.99绿色接受接受接受接受接受接受”标准普尔,2001-2002“”NORMAL95“0.95绿色接受接受接受接受接受接受”标准普尔,2001-2002“”Normal99“0.99黄色接受接受接受接受接受接受

也可以看看

箱|CC.|CCI.|POF.|runtests.|概括|TBF.|TBFI.|TL.|t|varbacktest.

相关例子

更多关于

您还可以从以下列表中选择一个网站: