使用最大和预期最大递减

介绍

最大绘图是一系列返回的系列的最大下降,从一段时间内从峰值到Nadir。尽管对冲基金和商品交易社区中使用的其他指标(见Pederson和Rudholm-Alfvin [20]参考书目),原始定义和随后的这些指标的实现尚未标准化。

可以在漂移中分析对布朗运动的预期最大缩减(参见Magdon-Ismail,Atiya,Pratap和Abu-Mostafa [16]参考书目).这些结果被用来估计一个近似遵循几何布朗运动的级数的期望最大下降。

用maxdrawdown.和EmaxDrawdown.计算最大和预期的最大级别。

最大削减

此示例演示如何计算最大绘制(maxdd.)使用与基金,市场和现金系列的示例数据:

加载FundMarketCashMaxDD = maxdrawdown (TestData)

得到以下结果:

MAXDD = 0.1658 0.3381 0

基金系列的给定时间段的最大下降为16.58%,市场为33.81%。预期的现金系列没有下降,因为现金账户永远不会失去价值。

maxdrawdown.也可以返回指数(maxddindex.)在一个可选的输出参数中为每个序列的最大递减间隔:

[maxdd,maxddindex] = maxdrawdown(testdata)

得到以下结果:

MAXDD = 0.1658 0.3381 0 MAXDDINDEX = 2 2 NAN 18 18 NAN

前两个系列在数据中从第二个月到第18个月的最大级别体验。第三系列的指数是南S,因为它从来没有提款。

使用报告的指数验证基金系列的月2至第18个月的16.58%的价值损失:

:开始= MaxDDIndex (1);结束= MaxDDIndex (2:);(TestData(开始(1),1)——TestData ((1), 1)) / TestData(开始(1),1)

ans = 0.1658.

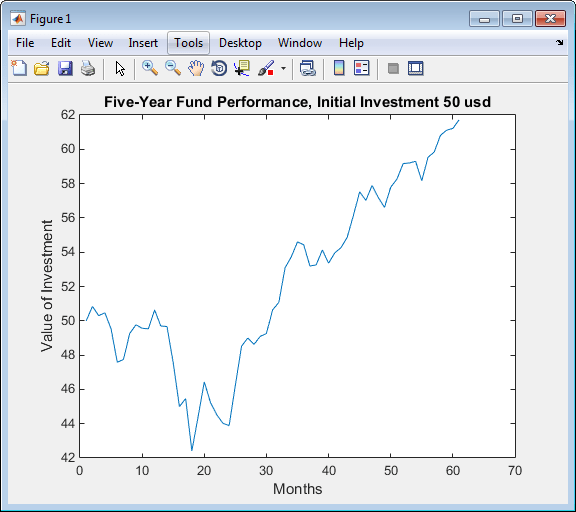

尽管最大的递减是以回报来衡量的,maxdrawdown.可以用绝对值的下降来衡量,或者用对数回报来衡量。为了更清楚地对比这些选择,你可以使用基金系列假设,初始投资为50美元:

Fund50 = 50 * TestData(:,1);情节(Fund50);标题('\ BFFive-y年的基金表现,初始投资50美元');Xlabel(“月”);ylabel(“价值投资”);

首先,计算标准的最大提款,这与上面的结果一致,因为回报独立于初始投资金额:

MaxDD50Ret = maxdrawdown (Fund50)

MAXDD50RET = 0.1658

接下来,计算使用该值的最大值下降算术论点:

[MAXDD50ARITH,IND50ARITH] = MAXDRAWDOWN(基金50,'算术')

MaxDD50Arith = 8.4285 Ind50Arith = 2

该投资的价值是50.84美元,但月18日该价值下降至42.41美元,跌幅为8.43美元。这是在给定的时间段内从上一次高位的美元价值的最大损失。在这种情况下,最大绘制周期,第2至第18个月,与绘制是否被测量为返回或美元值损失是相同的。

最后,您可以使用几何的争论。在此示例中,日志返回结果在最大值为18.13%,再次从第二个到第18个月再次出现,从使用标准返回获得的16.58%不远处。

[maxdd50logret,Ind50logret] = maxdrawdown(Fund50,“几何”)

MAXDD50LOGRET = 0.1813 IND50LOGRET = 2 18

注意,最后一个度量相当于查找系列日志的算术最大缩放:

MaxDD50LogRet2 = maxdrawdown(日志(Fund50),'算术')

maxdd50logret2 = 0.181813.

预期最大削减

此示例使用基金的日志返回矩来计算预期的最大绘制(EMaxDD)然后将其与实现的最大绘制进行比较(maxdd.).

加载FundMarketCashlogReturns = log(TestData(2:end,:) ./ TestData(1:end - 1,:));μ=意味着(logReturns (: 1));σ=性病(logReturns (: 1), 1);T =大小(logReturns, 1);MaxDD = maxdrawdown (TestData (: 1),“几何”)Emaxdd = EmaxDrawdown(Mu,Sigma,T)

得到以下结果:

EMaxDD = 0.1545

在此时间段观察到的缩进高于预期的最大缩减。这里没有矛盾。基于几何布朗运动假设,预期的最大缩减不是从峰值的最大损耗的上限,而是估计平均值。

也可以看看

ELPM.|EmaxDrawdown.|Inforatio.|行分钟|maxdrawdown.|portalpha|Ret2tick.|夏普|Tick2ret.

相关的话题

你也可以从以下列表中选择一个网站: