PortfolioMAD

创建PortfolioMAD对象,用于均值-绝对偏差投资组合优化和分析

描述

这PortfolioMAD对象实现了卑鄙绝对的偏差组合优化,其中MAD代表“卑鄙绝对偏差”。PortfolioMAD对象支持特定于M金宝appad Portfolio优化的功能。

MAD投资组合优化的主要工作流程是创建一个实例PortfolioMAD完全指定投资组合优化问题并运行的对象PortfolioMAD目的是获取和分析有效的投资组合。有关使用时工作流的更多信息PortfolioMAD对象,参见PortfolioMAD对象的工作流.

你可以使用PortfolioMAD对象有几种方法。建立一个投资组合优化问题PortfolioMAD对象,最简单的语法是:

p = PortfolioMAD;

PortfolioMAD对象,P.,以便所有对象属性都为空。

这PortfolioMAD对象还接受属性及其值的名称-值对参数集合。这PortfolioMAD对象以一般语法接受属性的输入:

p = portfoliomad('property1',value1,'property2',value2,...);

如果一个PortfolioMAD对象存在时,语法允许的第一个参数(且仅第一个参数)PortfolioMAD对象为已存在的对象,其后续的名称-值对参数用于添加或修改属性。例如,给定一个现有的PortfolioMAD对象P.,一般语法是:

p = portfoliomad(p,'property1',value1,'property2',value2,...);

输入参数名称不区分大小写,但必须完全指定。此外,可以使用备用参数名称指定几个属性(请参阅属性名称的快捷方式).这PortfolioMAD对象试图从输入中检测问题维度,一旦设置,后续的输入可以进行各种标量或矩阵展开操作,从而简化整个流程,以明确问题。此外,一个PortfolioMAD对象是一个值对象,所以给定投资组合P.,以下代码创建两个对象,P.和问:,它们是不同的:

q = PortfolioMAD (p,...)

创建A后PortfolioMAD对象,您可以使用相关的对象函数来设置投资组合约束、分析有效边界并验证投资组合模型。

有关条件值风险投资组合优化的理论基础的更详细信息,请参见投资组合优化理论.

创建

描述

P.= portfoliomad.PortfolioMAD用于均值偏差产品组合优化和分析的对象。然后,您可以添加元素到PortfolioMAD对象,使用支持的“add”和“se金宝appt”函数。有关更多信息,请参见创建portfoliomad对象.

输入参数

属性

对象的功能

setAssetList |

设置资产的标识符列表 |

setInitPort |

设置初始或当前产品组合 |

setDefaultConstraints |

建立具有非负权值和为1的投资组合约束 |

估计 |

根据数据估计资产收益的均值和协方差 |

setcost |

设置成比例的交易成本 |

addequality. |

为产物权重和现有约束添加线性平等约束 |

addgroupratio. |

在现有的组比率约束中添加组合权重的组比率约束 |

addGroups |

向现有的组约束中添加组合权重的组约束 |

兼容性 |

在现有约束条件的基础上,加入权重的线性不等式约束 |

getBounds |

从投资组合对象获取投资组合权重的界限 |

GetBudget. |

从投资组合对象中获得预算约束边界 |

getcosts. |

从投资组合对象中获取买卖交易费用 |

getEquality |

从投资组合对象中获取相等约束数组 |

getGroupRatio |

从投资组合对象中获取组比率约束数组 |

getgroups. |

从组合对象中获取组约束数组 |

getInequality |

从投资组合对象中获取不等式约束数组 |

getOneWayTurnover |

从投资组合对象获取单向营业额限制 |

setGroups |

为产品组合重量设置组约束 |

setInequality |

为产品组合重量设置线性不等式约束 |

setBound. |

为投资组合对象设置投资组合权重的界限 |

setMinMaxNumAssets |

设置投资组合对象的资产数量的基数约束 |

setBudget. |

设置预算约束 |

setcost |

设置成比例的交易成本 |

setDefaultConstraints |

建立具有非负权值和为1的投资组合约束 |

setEquality |

建立投资组合权重的线性等式约束 |

setGroupRatio |

建立组合权重的组比率约束 |

setInitPort |

设置初始或当前产品组合 |

setOneWayTurnover |

建立单向的投资组合周转率约束 |

塞起 |

设置最大投资组合周转约束 |

checkFeasibility |

根据投资组合目标,检查投资组合的可行性 |

estimateBounds |

估算组合集的全球下限和上限 |

estimateFrontier |

在有效边界上估计指定数量的最优投资组合 |

estimateFrontierByReturn |

估计有针对性产品组合的最佳投资组合 |

estimateFrontierByRisk |

评估具有目标投资风险的最优投资组合 |

estimateFrontierLimits |

估计有效边界端点的最优投资组合 |

plotFrontier |

情节有效边界 |

estimatePortReturn |

估计投资组合返回的依据 |

estimatePortRisk |

根据与相应对象相关联的风险代理估计投资组合风险 |

setSolver |

选择主求解器,并为产品组合优化指定关联的求解器选项 |

setProbabyLevel. |

设置VAR和CVAR计算的概率级别 |

setScenarios |

通过直接矩阵设置资产返回方案 |

getScenarios |

从portfolio对象获取方案 |

simulatenormalscenariosbydata. |

从数据中模拟多元正常资产回报场景 |

simulatenormalscenariosbyments |

从资产回报的均值和协方差模拟多元正态资产回报情景 |

estimateScenarioMoments |

估算资产返回方案的平均值和协方差 |

estimatePortStd |

估计投资组合收益的标准差 |

例子

创建一个空的portfolio对象

您可以创建一个portfoliomad对象,P.,没有输入参数并使用它disp.

p = PortfolioMAD;disp (p);

Portfoliomad具有属性:Buycost:[] Sellcost:[]风险犯规:[]营销:[]抛售:[] NumScenarios:[] NumAsset:[] assetlist:[] initode:[] onine:[] Binquality:[] Aequality:[]胎粪:[]下行:[]上行:[] upperBudget:[] GroupMatrix:[]较低组:[]上组:[] Groupa:[] Groupa:[] GroupA:[] GroupA:[] GroupA:GroupA:[] Groupa:[] Groupa:[] GroupA:GroupA:[] Groupa:[] Groupa:[] Groupa:[] Groupa:group:groupDightratio:[] Upperratio:[] minnumassets:[] maxnumassets:[] buddtype:[]

该方法提供了一种建立投资组合优化问题的方法PortfolioMAD函数。属性中的属性集合可以使用关联的set函数来设置和修改PortfolioMAD对象。

使用单步设置创建PortfolioMAD对象

你可以使用PortfolioMAD对象直接设置“标准”产品组合优化问题。给定的资产方案在变量中返回AssetScenarios,此问题完全说明如下:

M = [0.05;0.1;0.12;0.18);C = [0.0064 0.00408 0.00192 0;0.00408 0.0289 0.0204 0.0119;0.00192 0.0204 0.0576 0.0336;0 0.0119 0.0336 0.1225];m = m / 12;C = C / 12; AssetScenarios = mvnrnd(m, C, 20000); p = PortfolioMAD(“场景”AssetScenarios,...下界的0,“LowerBudget”,1“UpperBudget”, 1)

p = PortfolioMAD with properties: BuyCost: [] SellCost: [] RiskFreeRate: [] Turnover: [] BuyTurnover: [] SellTurnover: [] numscenario: 20000 Name: [] NumAssets: 4 AssetList: [] InitPort: [] ainequal: [] b不等式:[]AEquality: [] bEquality: [] LowerBound: [4x1 double] UpperBound: [] LowerBudget: 1 UpperBudget: 1 GroupMatrix: [] LowerGroup:[] UpperGroup: [] GroupA: [] GroupB: [] LowerRatio: [] UpperRatio: [] MinNumAssets: [] MaxNumAssets: [] BoundType: []

请注意下界物业价值以来经过标量扩展AssetScenarios提供问题的维度。

使用步骤序列创建一个PortfolioMAD对象

使用一系列步骤是完成相同任务的另一种方法,即建立一个“标准”MAD投资组合优化问题AssetScenarios变量:

M = [0.05;0.1;0.12;0.18);C = [0.0064 0.00408 0.00192 0;0.00408 0.0289 0.0204 0.0119;0.00192 0.0204 0.0576 0.0336;0 0.0119 0.0336 0.1225];m = m / 12;C = C / 12; AssetScenarios = mvnrnd(m, C, 20000); p = PortfolioMAD; p = setScenarios(p, AssetScenarios); p = PortfolioMAD(p,下界的, 0);p = portfoliomad(p,“LowerBudget”,1“UpperBudget”1);PlotFrontier(P);

这种方式有效,因为呼叫PortfolioMAD是以这个特定的顺序。在这种情况下,呼叫初始化AssetScenarios提供问题的尺寸。如果你最后做这一步,你必须明确地维度下界属性如下:

M = [0.05;0.1;0.12;0.18);C = [0.0064 0.00408 0.00192 0;0.00408 0.0289 0.0204 0.0119;0.00192 0.0204 0.0576 0.0336;0 0.0119 0.0336 0.1225];m = m / 12;C = C / 12; AssetScenarios = mvnrnd(m, C, 20000); p = PortfolioMAD; p = PortfolioMAD(p,下界的,零(大小(m))));p = portfoliomad(p,“LowerBudget”,1“UpperBudget”1);p = setscenario (p, assetscenario);PlotFrontier(P);

如果没有指定的大小下界但是,相反,输入标量参数,PortfolioMADObject假设您正在定义单个资产问题,并在调用中生成错误以设置具有四个资产的资产方案。

使用属性名称的快捷方式创建PortfolioMAD对象

您可以创建一个portfoliomad对象,P.与PortfolioMAD对象,使用快捷方式作为属性名。

M = [0.05;0.1;0.12;0.18);C = [0.0064 0.00408 0.00192 0;0.00408 0.0289 0.0204 0.0119;0.00192 0.0204 0.0576 0.0336;0 0.0119 0.0336 0.1225];m = m / 12;C = C / 12; AssetScenarios = mvnrnd(m, C, 20000); p = PortfolioMAD('设想'AssetScenarios,'磅'0,'预算', 1)

p = PortfolioMAD with properties: BuyCost: [] SellCost: [] RiskFreeRate: [] Turnover: [] BuyTurnover: [] SellTurnover: [] numscenario: 20000 Name: [] NumAssets: 4 AssetList: [] InitPort: [] ainequal: [] b不等式:[]AEquality: [] bEquality: [] LowerBound: [4x1 double] UpperBound: [] LowerBudget: 1 UpperBudget: 1 GroupMatrix: [] LowerGroup:[] UpperGroup: [] GroupA: [] GroupB: [] LowerRatio: [] UpperRatio: [] MinNumAssets: [] MaxNumAssets: [] BoundType: []

Portfoliomad对象属性的直接设置

虽然不推荐,但您可以直接设置属性,但是不会对输入进行错误检查。

M = [0.05;0.1;0.12;0.18);C = [0.0064 0.00408 0.00192 0;0.00408 0.0289 0.0204 0.0119;0.00192 0.0204 0.0576 0.0336;0 0.0119 0.0336 0.1225];m = m / 12;C = C / 12; AssetScenarios = mvnrnd(m, C, 20000); p = PortfolioMAD; p = setScenarios(p, AssetScenarios); p.LowerBudget = 1; p.UpperBudget = 1; p.LowerBound = zeros(size(m)); disp(p);

portfolio with properties: BuyCost: [] SellCost: [] RiskFreeRate: [] Turnover: [] BuyTurnover: [] SellTurnover: [] numscenario: 20000 Name: [] NumAssets: 4 AssetList: [] InitPort: [] ainequal: [] b不等式:[]AEquality: [] bEquality: [] LowerBound: [4x1 double] UpperBound: [] LowerBudget: 1 UpperBudget: 1 GroupMatrix: [] LowerGroup:[] UpperGroup: [] GroupA: [] GroupB: [] LowerRatio: [] UpperRatio: [] MinNumAssets: [] MaxNumAssets: [] BoundType: []

方案无法直接分配给portfoliomad对象。方案必须始终通过PortfolioMAD函数,setScenarios函数或任何场景模拟函数。

创建一个PortfolioMAD目标和确定有效的投资组合

创建有效的投资组合:

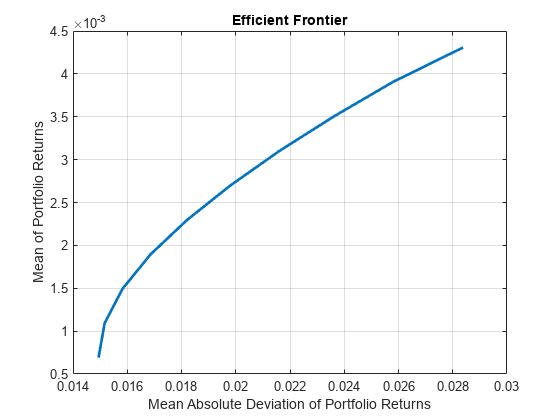

加载CAPMuniversep = portfoliomad(“AssetList”,资产(1:12));p = simulatenormalscenariosbydata(p,数据(:,1:12),20000,'缺失数据',真正的);p = setDefaultConstraints (p);PlotFrontier(P);

PWGT = estmateFrontier(P,5);pnames = cell(1,5);为了i = 1:5 pnames {i} = sprintf('端口%d',一世);结尾吸墨纸=数据集([{pwgt}, pnames],“obsnames”, p.AssetList);disp(流水帐);

端口1端口2端口3端口4 Port5 apple 0.029787 0.076199 0.11265 0.13397 0 amazon 0 0 0 0 0 cisco戴尔0.0089177 0 0 0 0 0 0 0 0 0 EBAY 0 0 0 0 0 google 0.16094 0.3516 0.54479 0.74898 1 hp IBM 0.46074 0.37919 0.29379 0.11705 0.056856 - 0.023073 0 0 0 0 intel 0 0 0 0 0 microsoft 0.28277 0.16994 0.048762 0 0 ORCL 0 0 0 0 0 yahoo 0 0 0 0 0

更多关于

参考

[1]有关PortfolioMAD对象引用的完整列表,请参见投资组合优化.

也可以看看

文件夹|PortfolioCVaR|estimateFrontier|nearcorr|plotFrontier|setScenarios

主题

- 创建portfoliomad对象

- portfoliomad对象上的常见操作

- 使用默认值使用Mad Portfolio约束

- 使用PortfolioMAD对象的资产回报和场景

- 验证MAD投资组合问题

- 沿整个前沿的高效投资组合用于Portfoliomad对象

- 估算Portfoliomad对象的高效前沿

- 后处理结果设置可交易组合

- 投资组合优化理论

- PortfolioMAD对象的工作流

- PortfolioMAD对象属性和函数

- 使用PortfolioMAD对象

- 设置和获取属性

- 显示PortfolioMAD对象

- 保存和加载portfolio对象

- 评估有效投资组合和前沿

- PortfolioMAD对象数组

- 子类化PortfolioMAD对象

- 数据表示的惯例

介绍了R2013b

你也可以从以下列表中选择一个网站: